Steuern sparen in der Schweiz: Die besten Tipps 2026

Steuern zahlen gehört zum Leben in der Schweiz – aber es gibt viele legale Möglichkeiten, die Steuerlast deutlich zu senken. Gerade für nächste Steuerperiode 2026 lohnt sich ein genauer Blick auf alle Optimierungspotenziale. Neue Regelungen zu nachträglichen Säule-3a-Einkäufen, angepasste Zinssätze und ein erhöhter Fahrkostenabzug erhöhen für Steuerzahler im Kanton Bern die Optimierungspotenziale.

Mit kluger Planung, vollständigen Belegen und dem richtigen Timing können Sie Hunderte bis Tausende Franken sparen – ganz legal. Dieser Beitrag zeigt Ihnen Schritt für Schritt, wie Sie im Kanton Bern 2026 effektiv Steuern sparen, welche Abzüge Sie nicht übersehen sollten und wo typische Fehler lauern.

Die wichtigsten Neuerungen im Steuerjahr 2026 für den Kanton Bern

Das Steuerjahr 2026 bringt einige bedeutende Änderungen für Steuerpflichtige im Kanton Bern. Diese Neuerungen sollten Sie kennen:

- Nachträgliche Einkäufe in die Säule 3a

Ab dem Steuerjahr 2026 können Sie erstmals verpasste Einzahlungen in die Säule 3a nachträglich vornehmen. Diese Regelung gilt jedoch nur für Lücken, die ab dem Jahr 2025 entstanden sind. - Unveränderte Maximalbeträge Säule 3a

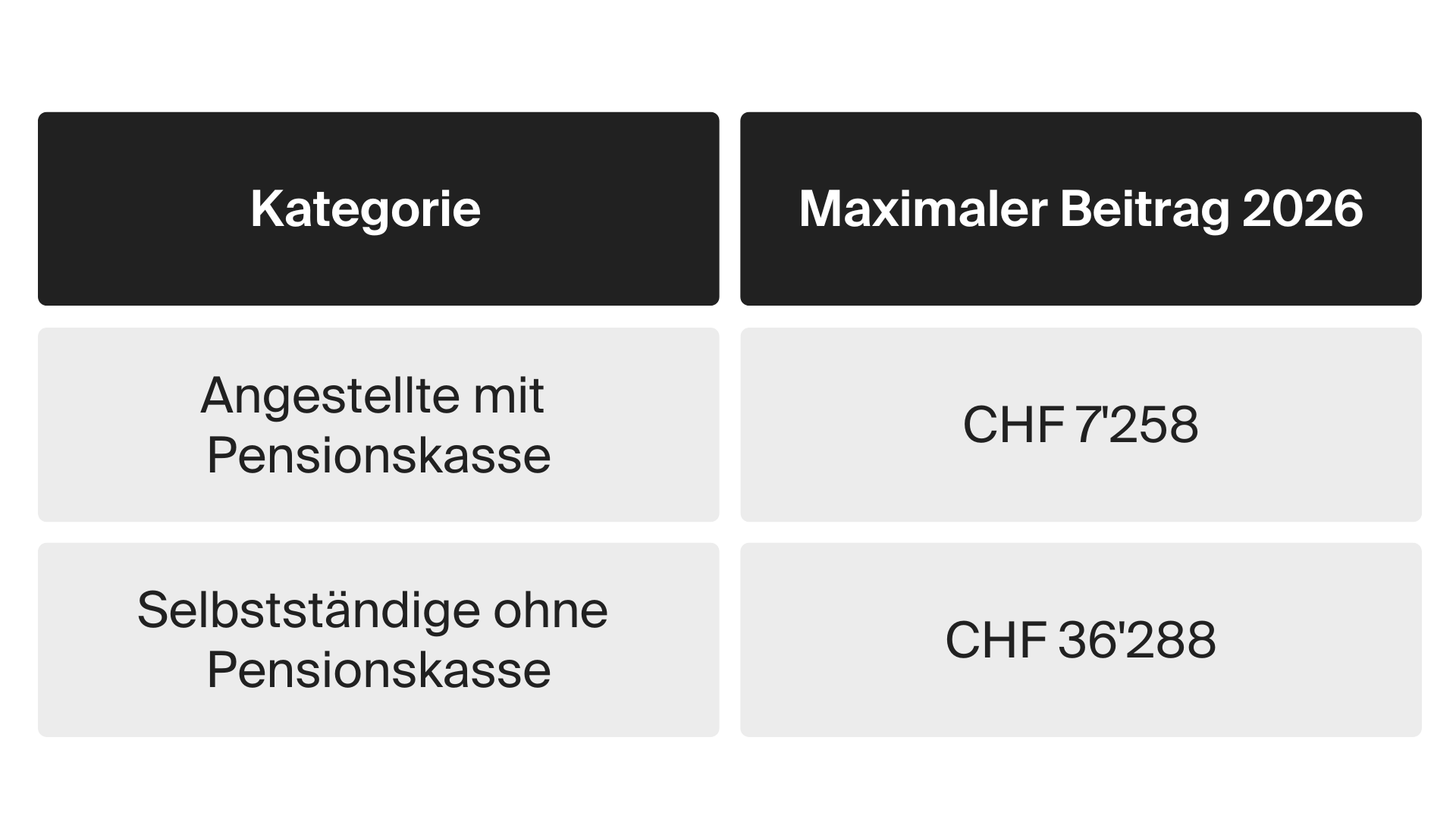

Die Maximalbeträge an die Säule 3a bleiben gegenüber dem Steuerjahr 2025 unverändert: Mit 2. Säule (Pensionskasse) CHF 7'258 und ohne 2. Säule CHF 36'288 (max. 20 % des Nettoerwerbseinkommens) - Neue Zinssätze bei den Kantons- und Gemeindesteuern Bern

Vorauszahlungen wurden von 0.75 % auf 0.25 % abgestuft. - Neue Zinssätze bei der direkten Bundessteuer

Vorauszahlungen wurden von 0.75 % auf 0 % abgestuft. - Erhöhter Fahrkostenabzug

Neu können 75 Rappen/km statt wie bisher 70 Rappen/km abgezogen werden. - Ausgleich der kalten Progression

Bei der direkten Bundessteuer als auch bei den Kantons- und Gemeindesteuern erfolgt per 2026 ein Ausgleich der kalten Progression

Überblick: Wie funktioniert das Steuersystem in der Schweiz?

Die Schweiz kennt ein dreistufiges Steuersystem mit Steuern auf Bundes-, Kantons- und Gemeindeebene. Der Steuersatz hängt vom Wohnort, dem Einkommen, dem Vermögen und der familiären Situation ab.

Wichtig: Die Steuerprogression sorgt dafür, dass höhere Einkommen prozentual stärker belastet werden. Deshalb lohnt sich gezielte Planung besonders, wenn sich das steuerbare Einkommen durch kluge Abzüge senken lässt.

Steueroptimierungen 2026 – was erlaubt ist

Vergessen Sie windige „Tricks“ – es geht um legale Optimierung. Schweizer Steuerämter erwarten eine vollständige und wahrheitsgemässe Steuererklärung. Was erlaubt ist:

- Ausnutzung aller zulässigen Abzüge

- Vorsorgebeiträge strategisch planen (inkl. der neuen nachträglichen 3a-Einkäufe)

- Steuerfreie Umschichtungen innerhalb von Wertanlagen

- Belegsammlung und Vorausplanung nutzen

Wer sich an die Spielregeln hält, kann das Maximum herausholen – ohne Risiko einer Nachsteuer oder Busse.

Abzüge clever nutzen – so senken Sie Ihre Steuerrechnung konkret

Viele Steuerpflichtige lassen Jahr für Jahr bares Geld liegen, weil sie nicht alle zulässigen Abzüge kennen oder geltend machen. Hier die wichtigsten Kategorien:

- Berufsauslagen: Fahrkosten (neu 75R Rp/km), auswärtige Verpflegung, Berufskleider, Weiterbildungen

- Gesundheitskosten: wenn sie einen bestimmten Prozentsatz des Einkommens überschreiten

- Spenden: an steuerbefreite Organisationen (bis zu 20 % des Einkommens)

- Zweitwohnungen & Wochenaufenthalt: für Berufspendler relevant

Beispiel: Wer CHF 3’500 für eine Weiterbildung zahlt, kann diesen Betrag in vielen Kantonen voll abziehen – und je nach Progression über CHF 1’000 an Steuern sparen.

Vorsorge als Steuersparmodell

Die Säule 3a ist der Klassiker unter den Steuerspartipps – und 2026 wird sie durch die Möglichkeit nachträglicher Einkäufe noch attraktiver.

Diese Beiträge können vollumfänglich vom steuerbaren Einkommen abgezogen werden. Das reduziert je nach Kanton und Einkommen die Steuerlast um mehrere Hundert bis über Tausend Franken jährlich.

Zusätzlich lohnt sich der freiwillige Einkauf in die Pensionskasse (Säule 2). Auch diese Beträge sind abziehbar und verbessern zugleich Ihre Rentenansprüche.

Neu ab der Steuererklärung 2026: Nachträgliche 3a-Einkäufe

Die neue Möglichkeit, verpasste Einzahlungen nachzuholen, eröffnet zusätzliche Steueroptimierungschancen.

Immobilienbesitz & Hypothek – so reduzieren Sie Ihre Steuerlast

Wer in der Schweiz ein Haus oder eine Wohnung besitzt, kann über verschiedene Wege Steuern sparen:

- Hypothekarzinsen können vom Einkommen abgezogen werden

- Unterhaltskosten (Werterhalt, keine Wertvermehrung) sind ebenfalls abziehbar

(Im Kanton Bern können Sie zwischen Pauschalabzug und effektiven Kosten wählen) - Der Eigenmietwert, der als fiktives Einkommen versteuert wird, kann durch strategische Investitionen oder Amortisationen reduziert werden

Hinweis: Die Abschaffung des Eigenmietwerts wurde im September 2025 per Referendum beschlossen und tritt voraussichtlich ab 2028 in Kraft. Dies wird die Steueroptimierungsstrategien für Immobilienbesitzer grundlegend verändern.

Gerne prüfen unsere Steuer- und Hypothekarexperten Ihre Amortisationsstrategie.

Familienabzüge – Entlastung für Eltern

Familien profitieren von zahlreichen Abzügen:

- Kinderabzüge: Für jedes Kind unter 18 (bzw. 25 bei Ausbildung)

- Fremdbetreuungskosten: Krippe, Tagesmutter und co.

- Unterstützung von Angehörigen: z. B. Eltern, die im selben Haushalt leben oder finanziell unterstützt werden

Diese Abzüge machen einen spürbaren Unterschied – gerade für Familien mit mittlerem Einkommen.

Selbstständige & Unternehmer: Steuertricks für KMU und Einzelunternehmer

Selbstständige haben mehr Möglichkeiten – aber auch mehr Verantwortung. Diese Punkte sind besonders wichtig:

- Geschäftsauslagen korrekt buchen: Mobilität, Kommunikation, Infrastruktur

- Abschreibungen clever staffeln

- Vorsorge planen: Säule 3a & 2 Lösungen für Unternehmer

- Privates vom Geschäftlichen sauber trennen

Viele Optimierungen lassen sich über das Timing von Investitionen und gezielte Rückstellungen realisieren – idealerweise in Absprache mit dem Treuhänder.

Wertschriften & Kapitalanlagen – so sparen Anleger Steuern

In der Schweiz sind Kapitalgewinne bei Privatpersonen grundsätzlich steuerfrei – ein Vorteil gegenüber vielen anderen Ländern.

Was Sie beachten sollten:

- Dividenden sind steuerpflichtig – aber durch gezielte Auswahl der Anlageform lässt sich die Belastung steuern

- Vermögenssteuer kann durch gezielte Umschichtung gesenkt werden

- Vermeiden Sie unnötige Umschichtungen zum Jahresende, die zu steuerlich relevanten Ausschüttungen führen können

Wer grössere Portfolios besitzt, sollte über eine steueroptimierte Struktur (z. B. Holdingstruktur oder Anlagefonds) nachdenken.

Frühzeitige Steuerplanung: Warum Timing alles ist

Die meisten Steueroptimierungen greifen nur, wenn sie rechtzeitig umgesetzt werden. Spätestens im Herbst sollten Sie Ihre finanzielle Situation analysieren:

- Rechnen Sie mit einer Bonuszahlung? Dann 3a-Beitrag noch erhöhen.

- Haben Sie eine grössere Renovation geplant? Den Zeitpunkt der Ausführung kann den Steuereffekt beeinflussen.

- Können Sie Krankheitskosten bündeln, um die Abzugsgrenze zu überschreiten?

Sparen Sie Zeit und überlassen Sie uns Ihre Steuererklärung für den Kanton Bern

Typische Fehler beim Steuern sparen – und wie Sie sie vermeiden

Viele Steuerpflichtige machen Jahr für Jahr dieselben Fehler:

- Belege vergessen oder verlieren

- Abzugspositionen übersehen

- Zu spät mit der Planung beginnen

- Unrealistische Angaben ohne Beleg

- Neue Regelungen nicht kennen (z.B. nachträgliche 3a-Einkäufe)

Unser Tipp: Führen Sie bereits im Januar eine einfache «Abzugsliste» für das laufende Jahr und sammeln Sie alle Belege digital oder in einem Ordner.

Steuer-Apps und digitale Tools zur Optimierung

Für die Steuererklärung 2026 ist die digitale Steuererklärung Standard. Nutzen Sie Tools wie:

- TaxMe (Kanton BE)

- Eidgenössische Steuerverwaltung für allgemeine Informationen

- Digitale Plattformen wie unsere Lösung Barron 3a nutzen, um Vorsorgegelder geplant einzuzahlen und Steuern sparen.

Auch Apps zur Belegverwaltung helfen, nichts zu vergessen – ideal für Selbstständige oder Vielverdiener.

Wann lohnt sich professionelle Steuerberatung?

Wenn Ihre Steuersituation komplex wird, zahlt sich Beratung fast immer aus:

- Bei Immobilienverkäufen oder -käufen

- Bei grösseren Erbschaften oder Schenkungen

- Wenn Sie Selbstständig sind oder mehrere Einkommen/Quellen haben

- Bei der Pensionsplanung oder Vorbezug von Vorsorgegeldern

- Wenn Sie Steuern professionell & langfristig optimieren wollen

Mit der Steuerberatung von Barron Capital erhalten Sie eine individuelle und kompetente Unterstützung rund um Ihre Steuererklärung.

Checkliste: Diese Abzüge sollten Sie unbedingt prüfen

Laden Sie unsere Steuer-Checkliste 2026 für den Kanton Bern als PDF herunter.

Fazit: Steuern sparen Schweiz 2026 – mit Strategie zum Erfolg

Wer in der Schweiz lebt, weiss: Die Steuern lassen sich nicht vermeiden. Mit etwas Planung lassen sie sich aber deutlich reduzieren.

Starten Sie früh, prüfen Sie Ihre Unterlagen und holen Sie sich bei Bedarf professionelle Unterstützung. Am Ende gilt: Was Sie heute vorbereiten, zahlt sich morgen aus.

FAQ: Steuern sparen in der Schweiz 2026

Wie kann ich 2026 in der Schweiz Steuern sparen?

Die effektivsten Methoden, um 2026 in der Schweiz Steuern zu sparen, sind: Einzahlungen in die Säule 3a (max. CHF 7'258 mit Pensionskasse), freiwillige Pensionskasseneinkäufe, das Geltendmachen aller Berufsauslagen wie Fahrkosten (neu 75 Rp./km) und Weiterbildungen sowie die Nutzung von Hypothekarzins- und Unterhaltsabzügen bei Immobilien. Neu ab 2026: Verpasste Säule-3a-Einzahlungen können für Lücken ab 2025 nachträglich einbezahlt werden.

Was kann ich alles von den Steuern abziehen im Kanton Bern?

Im Kanton Bern können Sie folgende Kosten abziehen: Fahrkosten zum Arbeitsort (max. CHF 6'000), auswärtige Verpflegung, Weiterbildungskosten, Säule-3a-Beiträge (CHF 7'258 bzw. CHF 36'288), Pensionskasseneinkäufe, Krankenkassenprämien (Pauschale), Krankheitskosten über 5% des Reineinkommens, Hypothekarzinsen, Liegenschaftsunterhaltskosten, Kinderabzüge, Fremdbetreuungskosten und Spenden an steuerbefreite Organisationen.

Kann ich Krankenkassenprämien von der Steuer abziehen?

Ja, im Kanton Bern können Sie Krankenkassenprämien als Versicherungsabzug geltend machen. Es gilt ein Pauschalabzug, der je nach Familienstand variiert. Zusätzlich können Sie Franchise, Selbstbehalt und nicht von der Krankenkasse gedeckte Gesundheitskosten abziehen, sofern diese 5% Ihres Reineinkommens übersteigen.

Was ist neu bei den Steuern 2026 im Kanton Bern?

Die wichtigsten Neuerungen im Steuerjahr 2026 für den Kanton Bern sind: Erstmals nachträgliche Säule-3a-Einkäufe möglich (für Lücken ab 2025), erhöhter Fahrkostenabzug von 75 Rappen pro Kilometer (statt 70 Rp.), gesenkter Vorauszahlungszins auf 0,25% (Kanton) bzw. 0% (Bund), sowie Anpassung der Steuertarife durch Ausgleich der kalten Progression.

Wie funktionieren die nachträglichen Säule-3a-Einkäufe ab 2026?

Ab dem Steuerjahr 2026 können verpasste Säule-3a-Einzahlungen nachgeholt werden – allerdings nur für Lücken, die ab 2025 entstanden sind. Voraussetzung: Im Jahr der Lücke und im Jahr der Nachzahlung muss ein AHV-pflichtiges Einkommen vorliegen. Nachgezahlt werden kann die Differenz zum Maximalbeitrag für bis zu zehn Jahre zurückliegende Lücken. Die Nachzahlungen sind vollständig vom steuerbaren Einkommen abziehbar.

Wie hoch ist der Fahrkostenabzug 2026 in der Schweiz?

Der Fahrkostenabzug für das Steuerjahr 2026 beträgt 75 Rappen pro Kilometer bei Nutzung des Privatfahrzeugs für den Arbeitsweg (bisher 70 Rp.). Dies gilt für die direkte Bundessteuer und die Kantons-/Gemeindesteuern. Im Kanton Bern ist der Abzug auf maximal CHF 6'000 pro Jahr begrenzt. Bei der direkten Bundessteuer gilt ein Maximum von CHF 3'300.

Wie viel Steuern kann ich mit der Säule 3a sparen?

Die Steuerersparnis durch Säule-3a-Einzahlungen hängt von Ihrem Grenzsteuersatz ab. Bei einem Maximalbeitrag von CHF 7'258 und einem Grenzsteuersatz von 30% (typisch für mittlere bis höhere Einkommen im Kanton Bern) sparen Sie rund CHF 2'177 an Steuern. Bei höheren Einkommen mit Grenzsteuersätzen von 35-40% kann die Ersparnis über CHF 2'500 betragen.

Lohnt sich eine Vorauszahlung der Steuern im Kanton Bern 2026?

Die Attraktivität von Vorauszahlungen hat 2026 abgenommen. Der Vorauszahlungszins im Kanton Bern wurde von 0,75% auf 0,25% gesenkt. Bei der direkten Bundessteuer gibt es ab 2026 keinen Vorauszahlungszins mehr (0%). Eine Vorauszahlung kann dennoch sinnvoll sein, um Verzugszinsen von 4% zu vermeiden, falls Sie mit einer Steuernachzahlung rechnen.

Wann ist der beste Zeitpunkt für Steueroptimierungen?

Die meisten Steueroptimierungen müssen vor dem 31. Dezember des Steuerjahres umgesetzt werden. Säule-3a-Einzahlungen, Pensionskasseneinkäufe und grössere Liegenschaftsunterhaltsarbeiten sollten spätestens im Herbst geplant werden. Wer erst bei der Steuererklärung im Frühjahr an Optimierungen denkt, hat die meisten Chancen verpasst.

Wann lohnt sich eine professionelle Steuerberatung?

Eine professionelle Steuerberatung lohnt sich besonders bei: Immobilienverkäufen oder -käufen (Grundstückgewinnsteuer), grösseren Erbschaften oder Schenkungen, Selbstständigkeit oder mehreren Einkommensquellen, Pensionsplanung und Kapitalbezügen, komplexen Vermögensstrukturen sowie wenn Sie die neuen Möglichkeiten wie nachträgliche Säule-3a-Einkäufe optimal nutzen möchten.

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.