SARON-Hypothek 2026: Zinsen, Chancen & Risiken im Überblick

Die SARON-Hypothek hat sich in den letzten Jahren zu einer beliebten Alternative zur klassischen Festhypothek entwickelt. Doch wie funktioniert sie genau, welche Vorteile bringt sie mit sich und für wen eignet sie sich? In diesem umfassenden Leitfaden erfahren Sie alles Wichtige zur SARON-Hypothek und erhalten konkrete Entscheidungshilfen für Ihre Immobilienfinanzierung.

Was ist der «SARON»? Die Grundlagen einfach erklärt

SARON steht für Swiss Average Rate Overnight und ist der offizielle Referenzzinssatz für den Schweizer Geldmarkt. Er wird täglich von der SIX Swiss Exchange berechnet und veröffentlicht. Der SARON bildet den durchschnittlichen Zinssatz ab, zu dem sich Schweizer Banken untereinander über Nacht Geld leihen.

Seit 2019 ersetzt der SARON den früheren LIBOR (London Interbank Offered Rate) als massgeblichen Zinssatz für variable Hypotheken in der Schweiz. Der entscheidende Unterschied: Während der LIBOR auf Schätzungen basierte, wird der SARON ausschliesslich aus tatsächlichen Transaktionen und verbindlichen Preisstellungen im Schweizer Repo-Markt berechnet. Das macht ihn transparent, manipulationssicherer und verlässlicher.

Der SARON orientiert sich eng am Leitzins der Schweizerischen Nationalbank (SNB). Wenn die SNB ihren Leitzins anpasst, folgt der SARON in der Regel unmittelbar. Diese direkte Kopplung macht den SARON zu einem präzisen Indikator für die aktuelle Geldmarktlage in der Schweiz.

Wie funktioniert eine SARON-Hypothek?

Eine SARON-Hypothek ist eine variable Geldmarkthypothek, deren Zinssatz sich regelmässig an die aktuelle Marktentwicklung anpasst. Der Zinssatz, den Sie als Hypothekarnehmer zahlen, setzt sich aus zwei Komponenten zusammen:

- Compounded SARON: Der gemittelte SARON-Satz über einen bestimmten Zeitraum (meist 3 oder 6 Monate)

- Bankmarge: Ein fester Aufschlag der Bank, der während der gesamten Laufzeit konstant bleibt

Beispiel: Liegt der 3-Monats-SARON bei 0,50 % und die Bankmarge bei 0,80 %, beträgt Ihr aktueller Hypothekarzins 1,30 %. Dieser Zinssatz wird vierteljährlich oder halbjährlich neu berechnet, je nach vereinbarter Anpassungsperiode.

Die Anpassung erfolgt automatisch. Sie müssen nichts unternehmen, erhalten aber von Ihrem Kapitalgeber jeweils eine Mitteilung über den neuen Zinssatz. Die meisten Kapitalgeber bieten SARON-Hypotheken mit unbefristeter Laufzeit oder sehr flexiblen Kündigungsfristen an. Das gibt Ihnen die Möglichkeit, jederzeit zu reagieren, wenn sich die Marktbedingungen ändern oder Sie auf ein anderes Hypothekenmodell wechseln möchten.

Die wichtigsten Vorteile einer SARON-Hypothek

Maximale Flexibilität bei Ihrer Finanzierung

Der wohl grösste Vorteil einer SARON-Hypothek liegt in ihrer Flexibilität. Im Gegensatz zu Festhypotheken können Sie Ihre SARON-Hypothek oftmals jederzeit und ohne hohe Vorfälligkeitsentschädigung ablösen oder reduzieren.

Auch Sondertilgungen sind meist problemlos und kostengünstig möglich. Sie können also flexibel auf Veränderungen in Ihrer Lebens- und Finanzsituation reagieren, ohne in starre Vertragsstrukturen eingesperrt zu sein.

Direkte Partizipation an sinkenden Zinsen

Wenn die Schweizerische Nationalbank ihren Leitzins senkt, profitieren Sie mit einer SARON-Hypothek unmittelbar davon. Die Zinssenkung wird bereits bei der nächsten quartalsweisen Anpassung weitergegeben. Bei Festhypotheken hingegen müssen Sie bis zum Ende der Laufzeit warten, um von einem niedrigeren Zinsniveau zu profitieren.

In Zeiten sinkender oder hohen Zinsen kann eine SARON-Hypothek daher deutlich günstiger sein als eine Festhypothek.

Transparenz und Nachvollziehbarkeit

Der SARON wird täglich von der SIX Swiss Exchange veröffentlicht und ist für jedermann einsehbar. Sie können jederzeit nachvollziehen, wie sich Ihr Hypothekarzins zusammensetzt und auf welcher Basis er berechnet wird. Diese Transparenz schafft Vertrauen und ermöglicht es Ihnen, Ihre Finanzierungskosten besser zu verstehen und zu überwachen.

Diese Vorteile machen die SARON-Hypothek besonders attraktiv für Kreditnehmer, die von der aktuellen Zinsentwicklung profitieren möchten. Nutzen Sie unseren kostenlosen Hypothekenrechner, um zu berechnen, ob eine SARON-Hypothek für Ihre Situation tragbar ist.

Welche Nachteile und Risiken hat eine SARON-Hypothek?

Zinsrisiko ohne Obergrenze

Das grösste Risiko einer SARON-Hypothek liegt in der Unvorhersehbarkeit der Zinsentwicklung. Steigt der SARON aufgrund einer restriktiveren Geldpolitik der SNB, erhöht sich automatisch auch Ihr Hypothekarzins. Anders als bei einigen anderen variablen Hypothekenmodellen gibt es bei SARON-Hypotheken in der Regel keine Zinsobergrenze (Zinscap).

In Zeiten steigender Zinsen kann dies zu einer deutlich höheren finanziellen Belastung führen. Was heute noch gut tragbar ist, kann bei mehreren Zinsanpassungen nach oben schnell zur Herausforderung werden. Besonders Haushalte mit knappem Budget müssen dieses Risiko sorgfältig abwägen.

Eingeschränkte Planungssicherheit

Mit einer SARON-Hypothek wissen Sie nie genau, wie hoch Ihre Zinskosten in einem oder zwei Jahren sein werden. Diese Unsicherheit erschwert die langfristige Budgetplanung. Während Sie bei einer 10-jährigen Festhypothek exakt wissen, welche Kosten Sie über die gesamte Laufzeit erwarten, müssen Sie bei einer SARON-Hypothek mit Schwankungen rechnen.

Für Personen, die ihr Budget genau kalkulieren wollen, kann diese Unsicherheit belastend sein. Auch psychologisch kann das regelmässige Auf und Ab der Zinssätze Stress verursachen.

SARON-Hypothek vs. Festhypothek: Der direkte Vergleich

Die Entscheidung zwischen SARON- und Festhypothek hängt stark von Ihrer persönlichen Situation und Risikobereitschaft ab. Eine Festhypothek bietet maximale Sicherheit und Planbarkeit, während eine SARON-Hypothek Flexibilität und Chancen auf niedrigere Zinsen bietet.

In einem Umfeld sinkender Zinsen profitieren Sie von der SARON-Hypothek, da Sie sofort von den besseren Konditionen profitieren. In einem Umfeld steigender Zinsen hingegen sichert Ihnen die Festhypothek konstante Kosten über die gesamte Laufzeit. Viele Eigenheimbesitzer entscheiden sich auch für eine Mischstrategie und finanzieren einen Teil mit einer SARON-Hypothek und einen anderen Teil mit einer Festhypothek. Einen allgemeinen Leitfaden zur Hypothek gibt Ihnen unser Blog «Die richtige Hypothek finden».

Für wen eignet sich eine SARON-Hypothek?

Eine SARON-Hypothek ist besonders geeignet für:

- Personen mit stabiler, hoher Einkommenssituation, die kurzfristige Zinsschwankungen problemlos verkraften können

- Eigenheimbesitzer, die Flexibilität schätzen und möglicherweise in absehbarer Zeit verkaufen oder umziehen möchten

- Investoren mit Renditeobjekten, die aktiv Amortisationen planen oder regelmässige Sondertilgungen leisten möchten

- Marktinteressierte, die die Zinsentwicklung aktiv verfolgen und auf sinkende Geldmarktzinsen spekulieren

- Personen mit finanziellen Reserven, die bei steigenden Zinsen notfalls schnell reagieren und auf eine Festhypothek wechseln können

Umgekehrt ist eine SARON-Hypothek weniger geeignet für:

- Haushalte mit knappem Budget, bei denen bereits kleine Zinsänderungen zu finanziellen Engpässen führen könnten

- Sicherheitsorientierte Personen, die Wert auf langfristige Planbarkeit und konstante Ausgaben legen

- Familien oder Pensionspläner, die ihre finanziellen Verpflichtungen genau kalkulieren müssen

- Personen, die sich nicht regelmässig mit der Zinsentwicklung befassen möchten und lieber eine „Set-and-Forget“-Lösung bevorzugen

Nicht sicher oder die SARON-Hypothek passend für Sie ist? Lassen Sie sich kostenlos von unseren Hypothekenexperten beraten, um herauszufinden, ob eine SARON-Hypothek oder eine Festhypothek für Sie sinnvoller ist.

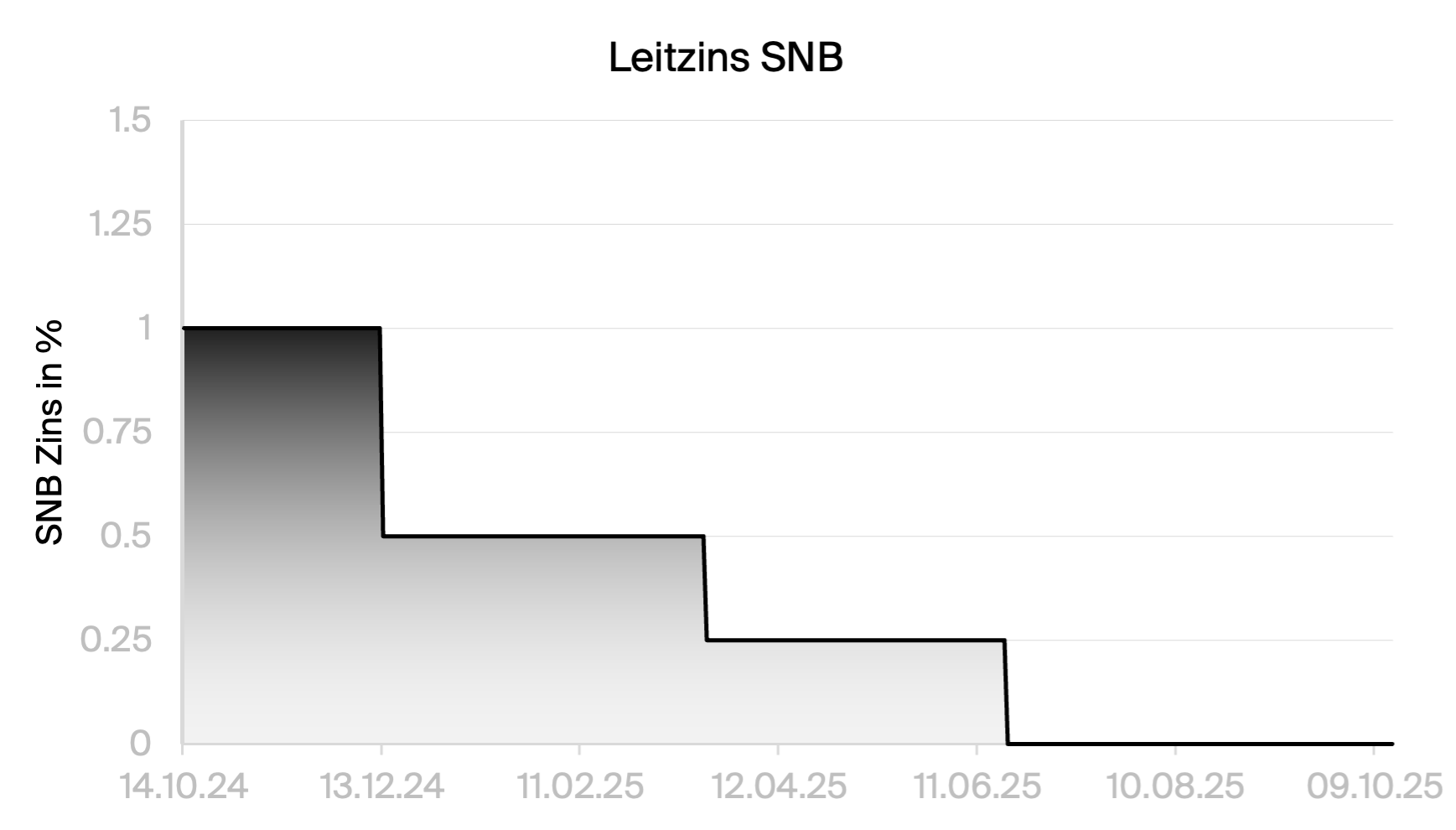

Aktuelle SARON-Zinssätze 2026

Der SARON bewegt sich im Januar 2026 inkl. Marge im Bereich von 0,75 bis 1,20 %. Dieser Zinssatz orientiert sich eng am Leitzins der Schweizerischen Nationalbank, der aktuell bei 0 % liegt. Die genauen, tagesaktuellen SARON-Werte werden täglich von der SIX Swiss Exchange auf ihrer offiziellen Website veröffentlicht.

Für Hypothekarnehmer relevant ist der Compounded SARON, also der gemittelte Wert über 3 oder 6 Monate. Zu diesem Referenzzinssatz kommt dann die individuelle Bankmarge hinzu, die je nach Institut und Bonität des Kreditnehmers zwischen 0,75 und 1,20 % liegen kann.

Wichtig zu wissen: Die aktuellen Zinssätze können sich jederzeit ändern. Eine verbindliche Auskunft über Ihren persönlichen Hypothekarzins erhalten Sie nur direkt bei Ihrer Bank oder einem unabhängigen Hypothekenvermittler.

Praxistipps für SARON-Hypothekarnehmer

Budget mit Sicherheitspuffer kalkulieren

Rechnen Sie bei der Tragbarkeitsberechnung nicht mit dem aktuellen SARON-Satz, sondern mit einem kalkulatorischen Zinssatz von 5 %. So stellen Sie sicher, dass Sie auch bei deutlich steigenden Zinsen noch genügend finanzielle Reserven haben. Die Banken verlangen diese Rechnung ohnehin, doch Sie sollten sie auch für Ihre eigene Planung ernst nehmen.

Regelmässig die Zinsentwicklung beobachten

Als SARON-Hypothekarnehmer sollten Sie die Entscheidungen der SNB im Blick behalten. Viermal im Jahr gibt die Nationalbank bekannt, ob sie ihren Leitzins anpasst. Diese Informationen finden Sie auf der Website der SNB sowie in den Wirtschaftsnachrichten. So können Sie rechtzeitig reagieren und gegebenenfalls einen Wechsel auf eine Festhypothek in Erwägung ziehen.

Mischstrategie in Betracht ziehen

Viele Experten empfehlen, nicht ausschliesslich auf eine SARON-Hypothek zu setzen, sondern einen Teil der Finanzierung als Festhypothek zu gestalten. So profitieren Sie von der Flexibilität und den Chancen der SARON-Hypothek, haben aber gleichzeitig einen Teil Ihrer Zinskosten fest abgesichert. Eine typische Aufteilung könnte beispielsweise 40 % SARON-Hypothek und 60 % Festhypothek sein.

Konditionen regelmässig vergleichen

Die Margen können sich von Institut zu Institut deutlich unterscheiden. Es lohnt sich, regelmässig zu prüfen, ob Sie bei einem anderen Anbieter bessere Konditionen erhalten könnten. Dank der hohen Flexibilität der SARON-Hypothek können Sie meist problemlos und ohne hohe Kosten zu einer anderen Bank wechseln.

FAQ zur SARON-Hypothek

Wie oft ändert sich der Zinssatz bei einer SARON-Hypothek?

Der Zinssatz wird in der Regel vierteljährlich oder halbjährlich angepasst, je nach vereinbarter Anpassungsperiode mit Ihrer Bank. Die Anpassung erfolgt automatisch basierend auf dem gemittelten SARON der letzten 3 oder 6 Monate.

Kann ich meine SARON-Hypothek jederzeit ablösen?

Ja, das ist einer der grössten Vorteile. SARON-Hypotheken können in der Regel jederzeit und ohne hohe Vorfälligkeitsentschädigung abgelöst werden. Prüfen Sie jedoch die genauen Konditionen in Ihrem Hypothekenvertrag.

Was passiert, wenn die SNB die Zinsen stark erhöht?

Bei einer Zinserhöhung der SNB steigt auch der SARON und damit Ihr Hypothekarzins. Es gibt bei SARON-Hypotheken in der Regel keine Zinsobergrenze. Deshalb ist es wichtig, Ihr Budget mit einem Sicherheitspuffer von mindestens 5 % kalkulatorischem Zins zu planen.

Wie kann ich mich gegen Zinsrisiken absichern?

Es gibt mehrere Strategien:

- Budgetplanung mit kalkulatorischem 5 % Zins für Worst-Case-Szenarien

- Mischstrategie: 30-50 % SARON-Hypothek + 50-70 % Festhypothek

- Finanzielle Reserven aufbauen für den Fall steigender Zinsen

- Zinsentwicklung aktiv beobachten und bei Bedarf auf Festhypothek wechseln

Ist mein Eigenheim gefährdet, wenn ich die Zinsen nicht mehr bezahlen kann?

Wenn Sie die Hypothekarzinsen nicht mehr bezahlen können, kann die Bank im Extremfall eine Verwertung der Immobilie verlangen. Deshalb ist es so wichtig, konservativ zu kalkulieren und nur dann eine SARON-Hypothek zu wählen, wenn Sie auch deutlich höhere Zinsen verkraften können.

Ist eine SARON-Hypothek günstiger als eine Festhypothek?

Das hängt von der Zinsentwicklung ab. In Zeiten sinkender oder gleichbleibend tiefer Zinsen ist die SARON-Hypothek meist günstiger. Bei steigenden Zinsen kann die Festhypothek vorteilhafter sein. Historisch waren SARON-Hypotheken langfristig oft kostengünstiger.

Kann ich von einer SARON-Hypothek zu einer Festhypothek wechseln?

Ja, dank der hohen Flexibilität der SARON-Hypothek können Sie jederzeit (immer abhängig nach Kapitalgeber. Meist jederzeit, aber kann auch quartalsweise, auf den nächsten Zins-Termin sein) zu einer Festhypothek wechseln. Dies kann sinnvoll sein, wenn Sie eine Zinserhöhung erwarten und sich die aktuellen Konditionen langfristig sichern möchten.

Wie hoch ist der aktuelle SARON-Zinssatz?

Der SARON bewegt sich im März 2026 bei etwa 0 % (Leitzins der SNB). Zusammen mit der Bankmarge von 0,75 bis 1,20 % ergibt sich ein Gesamtzinssatz von 0,75 bis 1,20 %. Die tagesaktuellen Werte finden Sie auf der Website der SIX Swiss Exchange.

Unser bester SARON-Satz aus über 60 Kapitalgeber finden Sie auf unserer Website unter Hypothekenvergleich.

Wo finde ich die aktuellen SARON-Werte?

Die offiziellen, tagesaktuellen SARON-Werte finden Sie auf der Website der SIX Swiss Exchange unter www.six-group.com/saron. Dort werden sowohl der Overnight-SARON als auch die Compounded-SARON-Werte für verschiedene Zeiträume publiziert.

Fazit: SARON-Hypothek als flexible Alternative mit Risiken

Die SARON-Hypothek ist ein transparentes und flexibles Finanzierungsinstrument, das sich besonders für Eigenheimbesitzer mit stabiler Einkommenssituation eignet, die von sinkenden Zinsen profitieren und gleichzeitig maximale Handlungsfreiheit bewahren möchten. Die direkte Kopplung an den offiziellen SARON-Zinssatz schafft Transparenz und ermöglicht es, bei günstigen Marktbedingungen sofort von niedrigeren Konditionen zu profitieren.

Gleichzeitig darf das Zinsrisiko nicht unterschätzt werden. In Phasen steigender Zinsen kann eine SARON-Hypothek deutlich teurer werden als eine Festhypothek. Die fehlende Planungssicherheit macht sie ungeeignet für Haushalte mit knappem Budget oder für Personen, die konstante monatliche Ausgaben benötigen.

Für viele Eigenheimbesitzer kann eine Kombination aus SARON- und Festhypothek der optimale Kompromiss sein: Sie profitieren von Flexibilität und Chancen auf niedrigere Zinsen, sichern aber gleichzeitig einen Teil der Finanzierung mit festen Konditionen ab.

Sie überlegen, ob eine SARON-Hypothek für Sie die richtige Wahl ist?

Bei Barron Capital unterstützen wir Sie mit einer unabhängigen und transparenten Hypothekenberatung. Wir vergleichen für Sie die Konditionen von über 40 Kapitalgebern und finden die optimale Finanzierungslösung – abgestimmt auf Ihre persönlichen Bedürfnisse und Ziele.

Jetzt unverbindliche Anfrage senden.

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.