Immobilien als Kapitalanlage in der Schweiz

Immobilien als Kapitalanlage in der Schweiz

Immobilien gehören in der Schweiz nach wie vor zu den verlässlichsten Formen der Kapitalanlage. Gerade in Zeiten wirtschaftlicher Unsicherheit gelten sie als stabil, inflationsresistent und wertbeständig. Auch 2026 bleibt der Markt interessant, nicht trotz, sondern gerade wegen veränderter Rahmenbedingungen: neue Wohnkonzepte, Digitalisierung und steigende Anforderungen an Energieeffizienz verändern Angebot und Nachfrage spürbar.

Wer heute in Immobilien investieren will, braucht mehr als nur Kapital. Es braucht ein klares Verständnis von Finanzierung, steuerlichen Aspekten und Standortrisiken. Vorausgesetzt ist jedoch eine realistische Erwartungshaltung, was Mietrenditen betrifft.

Was bedeutet es, in Immobilien zu investieren?

Der klassische Einstieg erfolgt meist über eine Eigentumswohnung oder ein kleines Mehrfamilienhaus, das vermietet wird. Dabei geht es um die Erzielung laufender Einnahmen durch Miete oder eine Wertsteigerung über die Jahre hinweg. Gewerbeimmobilien oder Beteiligungen an Immobilienfonds sind weitere Wege, aber seltener erste Wahl für Privatanleger.

Die direkte Investition, also Kauf und Vermietung eines Wohnobjekts, bleibt am beliebtesten. Vor allem im eigenen Wohnkanton. Sie verspricht nicht nur Unabhängigkeit von Aktienmärkten, sondern auch handfeste Vorteile: planbare Einnahmen, steuerliche Abzüge und langfristigen Vermögensaufbau.

Warum Immobilienanlagen attraktiv bleiben

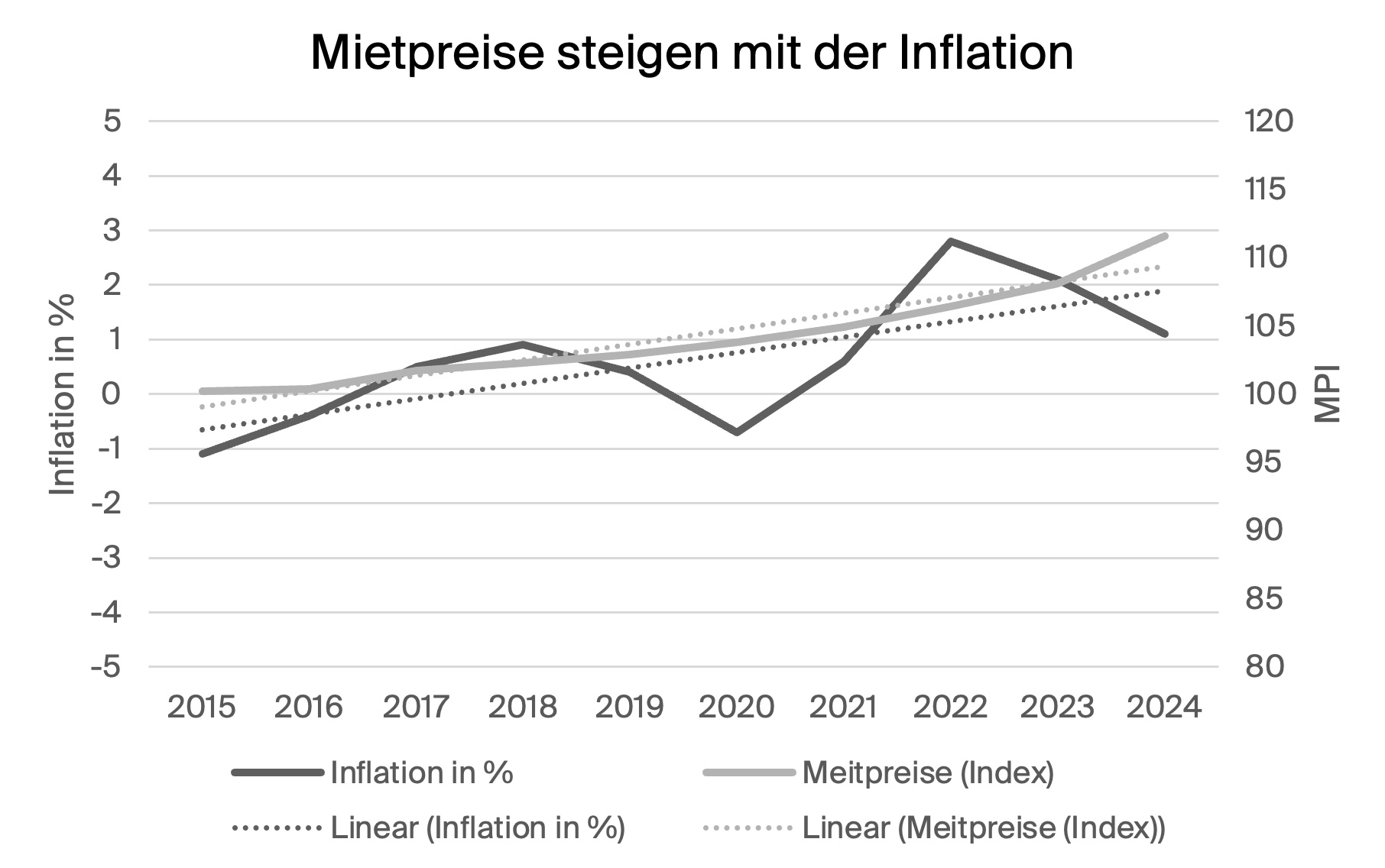

Immobilien schützen vor Inflation, da sowohl Mietpreise als auch Marktwerte historisch gesehen mit der Teuerung steigen.

Gleichzeitig generieren sie einen stabilen Cashflow, der gut planbar ist – gerade bei soliden Mietverträgen in begehrten Lagen. Hinzu kommt der steuerliche Nutzen: Schuldzinsen und Unterhaltskosten lassen sich in vielen Fällen geltend machen, was die Nettorendite effektiv erhöht. Zudem bieten Immobilien im Vergleich zu rein digitalen oder spekulativen Anlagen ein greifbares Gefühl von Sicherheit. Das eigene Objekt hat einen physischen Wert, unabhängig davon, wie sich die Märkte entwickeln.

Marktsituation Schweiz 2026

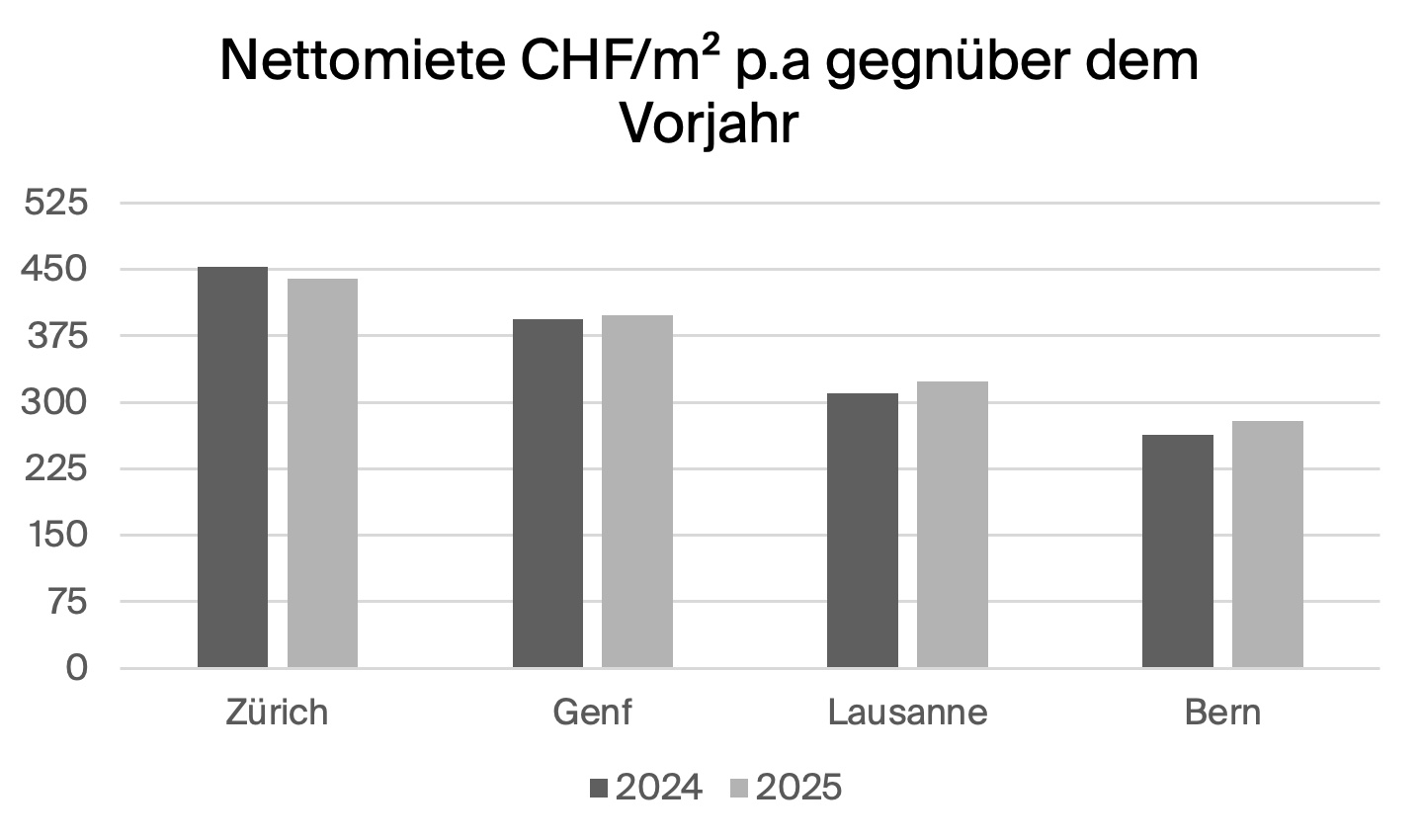

Die Preisentwicklung bleibt auch 2026 positiv, wenn auch weniger dynamisch als in früheren Jahren. In Städten wie Zürich, Genf oder Lausanne halten sich die Preise auf hohem Niveau. In der Region Bern und ländlichen Gebieten ist der Anstieg auf tiefem Niveau, was Chancen für langfristig orientierte Investoren eröffnet.

Zinsseitig hat sich der Markt nach den Ausschlägen der letzten Jahre wieder stabilisiert. SARON-basierte Hypotheken bewegen sich Stand 16.04.2026 zwischen 0.75 und 1.20 Prozent. Wer lieber langfristige Planungssicherheit möchte, entscheidet sich oft für eine zehnjährige Festhypothek, aktuell zwischen 1.4 und 1.9 Prozent. Trotz gestiegener Finanzierungskosten bleibt die Nachfrage nach energieeffizienten Mietobjekten hoch.

Einstiegsvoraussetzungen

Ein Investment in Immobilien beginnt mit soliden finanziellen Grundlagen. Mindestens 20 bis 25 Prozent Eigenkapital sind Pflicht, bei klassischen Renditeobjekten können es auch 30 Prozent sein. Hier hat jede Bank ihre eigenen Regeln. Zusätzlich müssen die laufenden Kosten, also Zins, Amortisation und Unterhalt, im Rahmen der Tragbarkeit liegen. Die gängige Faustregel: Sie sollten nicht mehr als ein Drittel des Bruttoeinkommens betragen.

Auch die persönliche Bonität spielt eine Rolle. Wer ein regelmässiges Einkommen, eine stabile Vermögenslage und einen langfristigen Anlagehorizont mitbringt, ist klar im Vorteil. Als Eigenmittel lassen sich unter bestimmten Bedingungen auch Pensionskassengelder oder Guthaben aus der Säule 3a einsetzen.

Wie man Mietrendite richtig berechnet

Die Mietrendite ist eine der wichtigsten Kennzahlen für Investoren. Sie gibt an, wie viel des eingesetzten Kapitals jährlich über Mieteinnahmen zurückfliesst. Zwei Werte sind relevant

- die Bruttorendite und

- die Nettorendite.

Während die Bruttorendite einfach die Jahresmiete ins Verhältnis zum Kaufpreis setzt, berücksichtigt die Nettorendite auch Nebenkosten wie Unterhalt, Verwaltung und Erwerbsnebenkosten.

Ein Beispiel:

Eine Wohnung kostet 800’000 Franken und bringt jährlich 32’000 Franken Miete ein. Die Bruttorendite liegt damit bei 4 Prozent. Zieht man Kosten von rund 4’000 Franken ab, ergibt sich eine Nettorendite von etwa 3.5 Prozent – ein Wert, der in der Schweiz als attraktiv gilt. In der Praxis gelten 3.0 bis 3.5 Prozent als guter Zielbereich, je nach Region und Risikoprofil.

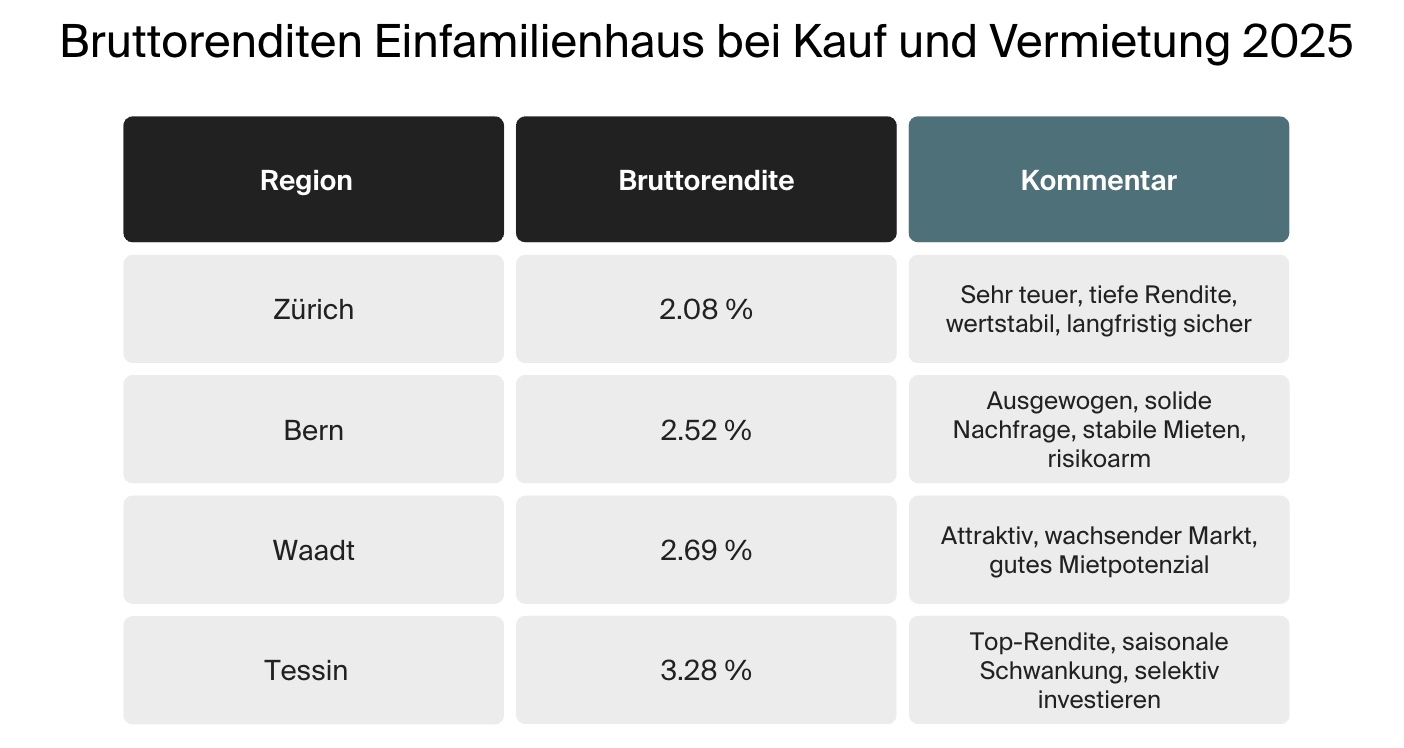

Renditen nach Region (2025)

Die Lage ist entscheidend. In Zürich oder Genf sind die Kaufpreise besonders hoch, was die Renditen drückt, dafür ist die Nachfrage konstant. In Städten wie Bern oder Lausanne ergibt sich ein ausgewogenes Verhältnis zwischen Preis und Ertrag. Regionen wie das Tessin oder ländliche Gebiete bieten teilweise deutlich höhere Renditen, bringen aber auch mehr Leerstandrisiko und erschwerte Wiederverkäuflichkeit mit sich.

Wer renditeorientiert denkt, schaut daher genau auf die lokale Nachfrage, die Infrastruktur und die zukünftige Entwicklung der Region. Und somit nicht nur auf den Einstiegspreis.

Auf was muss ich beim Objekt achten?

Nicht jede Immobilie eignet sich als Renditeobjekt. Eine fundierte Prüfung vor dem Kauf ist unerlässlich. Lage, Zustand, Baujahr und die Marktgängigkeit der Mietpreise sind die ersten Punkte. Ebenso entscheidend ist, wie hoch die Leerstandquote in der Region ist, ob Renovationen anstehen und ob sich die Verwaltung selbst übernehmen lässt oder an eine externe Firma ausgelagert wird.

Auch rechtliche Aspekte wie Baurechte, das Mietrecht oder Besonderheiten bei Stockwerkeigentum sollten vor dem Kauf geklärt sein. Wer hier sauber arbeitet, schützt sich vor bösen Überraschungen.

Wie findet man passende Objekte?

Die meisten Anleger starten über Online-Plattformen wie Homegate, Immoscout24 oder Comparis. Doch wer wirklich gute Objekte sucht, verlässt sich nicht allein auf Inserate. Lokale Makler, Netzwerke und gelegentliche Ausschreibungen von Gemeinden oder Genossenschaften führen oft zu attraktiveren Angeboten. Auch Immobilienauktionen können lohnenswert sein, sofern man sich mit dem Prozess auskennt.

Unabhängige Bewertungen sind essenziell, um überzogene Immobilienpreise zu erkennen und die Rentabilität realistisch einzuschätzen. In der Region Bern übernimmt unter anderem die Lubana AG diese Aufgabe, als erfahrener Partner für fundierte Immobilienbewertungen.

Finanzierung und Steuern

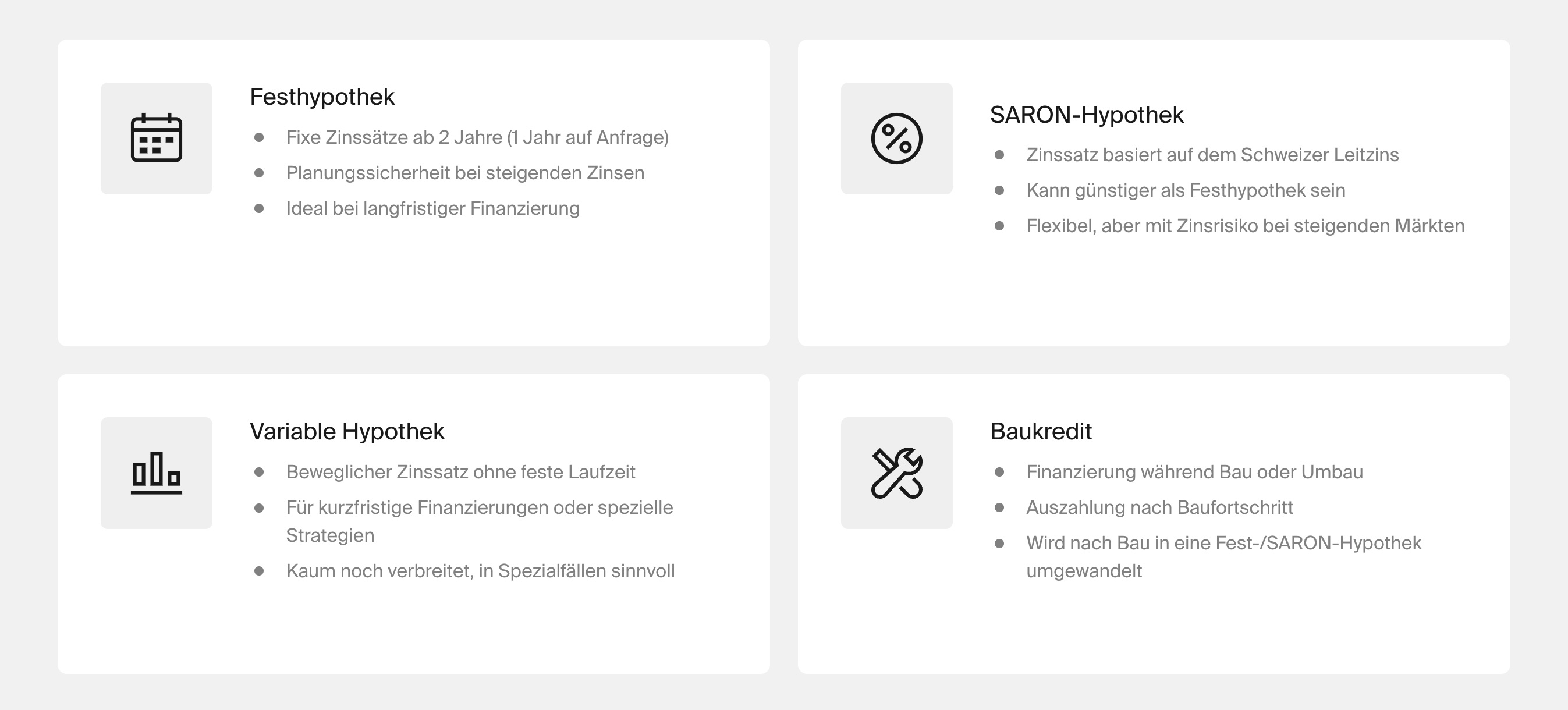

Hypotheken bleiben das zentrale Finanzierungsinstrument. Ob Festhypothek oder SARON-Modell; Beides hat Vor- und Nachteile. Wer planbare Zinsen möchte, wählt die Festhypothek. Wer etwas mehr Flexibilität sucht, fährt mit SARON.

Hier eine Übersicht der verschiedenen Zinsmodelle:

Steuerlich sind Immobilienanlagen in der Schweiz attraktiv: Schuldzinsen und Unterhaltskosten lassen sich abziehen, bei Renditeobjekten fällt kein Eigenmietwert an. Die Mieteinnahmen gelten zwar als steuerbares Einkommen, aber mit einer guten Struktur lassen sich steuerliche Belastungen deutlich optimieren. Eine frühzeitige Beratung durch einen Steuerexperten wie Barron Capital zahlt sich aus. Besonders bei komplexeren Objekten oder bei grösserem Portfolio.

Welche Risiken muss ich beachten?

Trotz vieler Vorteile sind Immobilien kein Selbstläufer. Wer zu optimistisch rechnet, laufende Kosten unterschätzt oder bei der Finanzierung zu stark auf Fremdkapital setzt, riskiert Verluste. Besonders bei steigenden Zinsen. Auch die Auswahl der Mietenden, die Instandhaltungskosten und der Verwaltungsaufwand werden oft unterschätzt.

Indirekte Immobilieninvestitionen als Alternative

Nicht jeder will oder kann eine Immobilie selbst verwalten. Für diese Anleger gibt es indirekte Wege, etwa über Immobilienfonds, börsennotierte Immobiliengesellschaften oder ETFs. Der Einstieg ist einfacher, das Kapital geringer, der Aufwand minimal. Gleichzeitig sinkt aber auch der Einfluss auf Objektwahl, Verwaltung und Kostenstruktur. Indirekte Investitionen eignen sich besonders für jene, die Immobilien beimischen wollen, aber keine Einzelobjekte tragen möchten. Wer hingegen gezielt steuern und aufbauen will, bleibt bei der direkten Variante.

Ein praktischer Zugang für interessierte Anleger bietet auch der Barron Total Return Fund. Dieser enthält einen strategischen Anteil an einem breit diversifizierten Immobilien-ETF. Damit profitieren Investierende von der Entwicklung des Schweizer Immobilienmarkts, ohne sich um Verwaltung, Finanzierung oder Mietmanagement kümmern zu müssen. Wer Immobilien als Anlageklasse im Portfolio haben will, findet hier einen unkomplizierten Einstieg mit professionellem Management.

Fazit

Richtig eingesetzt, ergänzen Immobilien ein breit aufgestelltes Portfolio. Sie bringen Stabilität in volatile Märkte, liefern planbare Einnahmen, auch im Ruhestand, und schützen langfristig vor Kaufkraftverlust. Gleichzeitig ermöglichen sie einen Vermögensaufbau, der auch an nachfolgende Generationen weitergegeben werden kann.

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.