Hypothek beantragen in der Schweiz 2026: Diese Dokumente brauchen Sie

Wer in der Schweiz eine Immobilie kaufen oder ein Bauprojekt finanzieren möchte, kommt an einem Thema nicht vorbei: der Hypothek. Der Weg zur Finanzierung führt jedoch nicht nur über Zinsvergleiche und Tragbarkeit, sondern vor allem über eines – die richtigen Unterlagen. Banken prüfen sehr genau, ob alle Dokumente vollständig vorliegen und ob die finanzielle Situation stabil genug ist.

In diesem Artikel erfahren Sie, welche Dokumente Sie für die Hypothek 2026 in der Schweiz benötigen, welche Unterschiede es zwischen Eigenheim, Renditeobjekten und Neubau gibt und wie Sie häufige Fehler vermeiden. Zusätzlich gehen wir auf die neuen Anforderungen von Basel III ein, die seit Anfang 2025 gelten.

Warum die richtigen Dokumente entscheidend sind

Die Erfahrung zeigt: Viele Hypothekaranträge verzögern sich, weil wichtige Unterlagen fehlen oder veraltet sind. Jede Nachforderung kostet Zeit – und manchmal auch das Traumobjekt, wenn Verkäufer oder Makler eine schnelle Zusage erwarten.

Ein vollständiges Dossier dagegen signalisiert Professionalität und Seriosität. Sie erhöht die Chancen, schnell eine Hypothekenzusage zu erhalten.

Persönliche Unterlagen für die Hypothek

Für jeden Antragsteller gilt: Banken müssen zuerst die Identität prüfen. Diese Unterlagen sind obligatorisch:

- Gültiger Schweizer Pass oder Identitätskarte

- Aufenthaltsbewilligung B, C oder L (für Personen ohne Schweizer Pass)

- Aktueller Betreibungsregisterauszug (max. 3 Monate alt), kostet ca. CHF 20

Tipp: Beantragen Sie den Betreibungsregisterauszug frühzeitig online oder beim Betreibungsamt in Ihrem Kanton.

Einkommens- und Steuerunterlagen

Das Einkommen ist für Banken zentral – nur wer ein regelmässiges, ausreichendes Einkommen nachweisen kann, erhält eine Hypothek.

- Lohnausweis des letzten Jahres

- Drei aktuelle Lohnabrechnungen

- Vollständige Steuererklärung samt Steuerveranlagung

Bei Angestellten geht es um Stabilität, bei Selbständigen um Nachhaltigkeit. Je besser Sie Ihr Einkommen dokumentieren, desto reibungsloser läuft die Prüfung.

Nachweis der Eigenmittel

Ohne Eigenkapital keine Hypothek. In der Schweiz gilt die 20 %-Regel, wovon mindestens 10 % als „harte“ Eigenmittel stammen müssen. Dazu zählen:

- Bank- und Kontoauszüge

- Depotauszüge (Aktien, Fonds, ETFs)

- Vorsorgeguthaben (Säule 2, Säule 3a)

- Schenkungen oder Erbvorbezüge

Wichtig: Jede Geldquelle muss sauber dokumentiert sein. Besonders bei Schenkungen verlangen Banken offizielle Verträge.

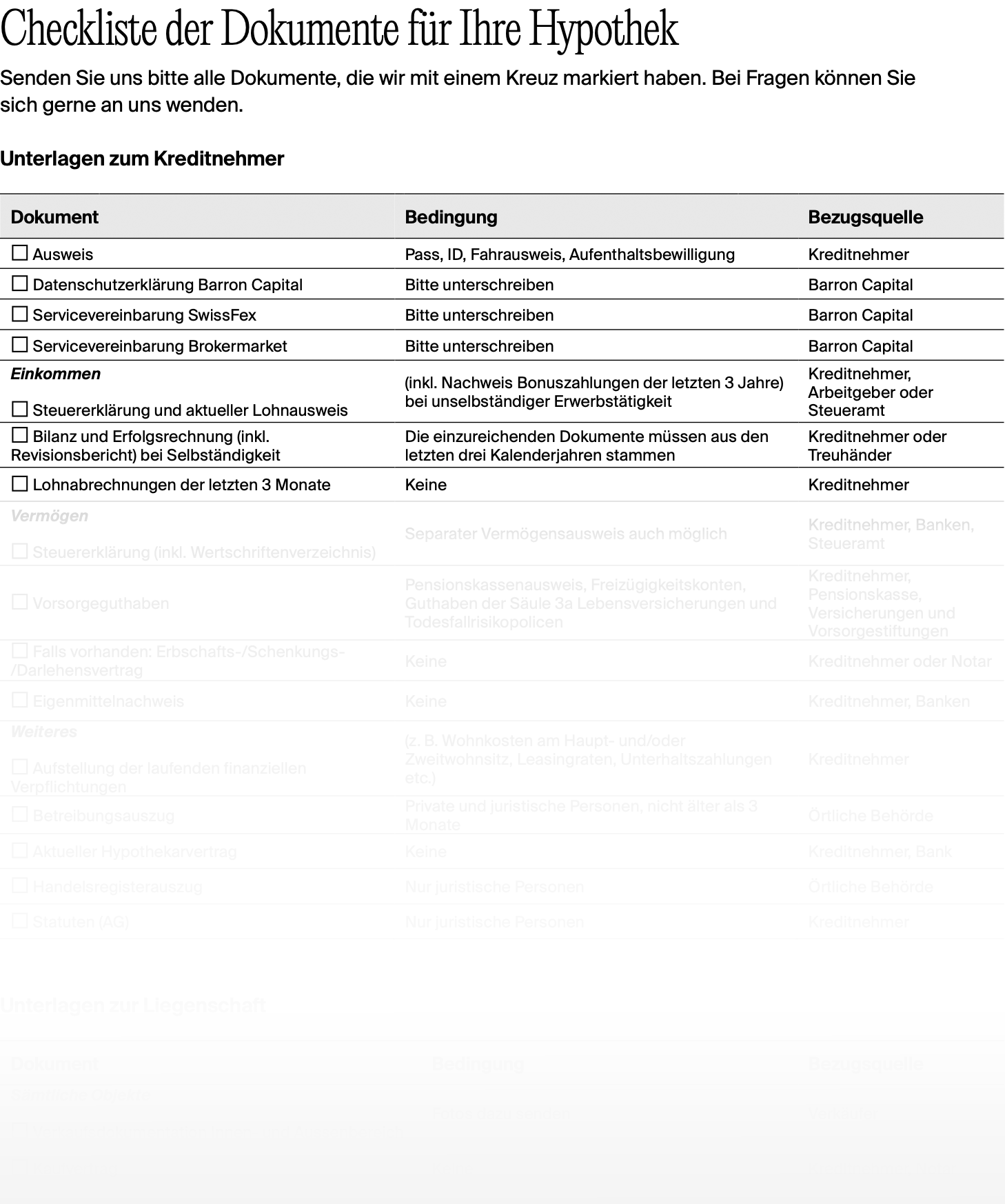

Hier die wichtigsten Unterlagen auf einen Blick:

Jetzt Kontakt aufnehmen und individuelle Checkliste anfordern.

Objektunterlagen für Eigenheime

Die Bank finanziert nicht Sie allein, sondern auch das Objekt. Deshalb sind folgende Dokumente Pflicht:

- Kaufvertrag oder Reservationsvertrag

- Grundbuchauszug mit Eigentums- und Belastungsangaben

- Gebäudeversicherungspolice

Diese Unterlagen sichern ab, dass die Immobilie rechtlich sauber und ausreichend versichert ist.

Zusätzliche Dokumente für Renditeobjekte

Bei Renditeobjekten steht die Wirtschaftlichkeit im Vordergrund. Banken verlangen daher:

- Aktuelle Mietverträge und einen Mieterspiegel

- Kalkulation der Mieteinnahmen und Nebenkosten

- Nachweise zu Unterhalt, Verwaltung und Rückstellungen

Tipp: Je transparenter die Mietstruktur und Einnahmen dargestellt sind, desto positiver die Bewertung durch den Kapitalgeber.

Unterlagen für Selbständige und Unternehmer

Selbständige müssen oft umfangreichere Dokumente einreichen, um ihre Bonität zu belegen:

- Jahresabschlüsse der letzten 3 Jahre (Bilanz, Erfolgsrechnung)

- Aktuelle Geschäftskonten-Auszüge

- MWST-Abrechnungen

- Aufstellung privater und geschäftlicher Schulden

Gerade hier ist eine klare Trennung von privaten und geschäftlichen Finanzen entscheidend.

Bau- und Umbaufinanzierungen

Wer ein Bau- oder Umbauprojekt plant, benötigt zusätzliche Unterlagen:

- Baubeschrieb (Materialien, Bauweise, Ausstattung)

- Kostenvoranschlag mit detaillierter Aufstellung

- Baupläne und Baubewilligung

- Zahlungsplan mit Meilensteinen (Rohbau, Innenausbau, Fertigstellung)

Digitale Einreichung der Hypothekarunterlagen

Immer mehr Kapitalgeber setzen auf digitale Prozesse. Sie können Ihre Unterlagen in Upload-Portalen einreichen. Akzeptiert werden meist PDF, JPG oder PNG.

Auch elektronische Signaturen sind anerkannt und beschleunigen den Prozess. Das spart Zeit und macht den Antrag effizienter.

Häufige Fehler vermeiden

Viele Hypothekaranträge scheitern oder verzögern sich an Kleinigkeiten:

- Unvollständige Eigenmittelnachweise

- Abgelaufene Betreibungsregisterauszüge

- Fehlerhafte Objektbewertungen

Unser Tipp: Erstellen Sie eine persönliche Checkliste und lassen Sie die Unterlagen von einem unabhängigen Experten prüfen.

Basel III: Neue Vorschriften ab 2025

Der Basler Ausschuss für Bankenaufsicht (BCBS) hat seit 2025 neue Regeln in Umsetzung gebracht:

- Detaillierte Nachweise über alle Eigenmittelquellen

- Aktuelle Schätzungsberichte und Flächenberechnungen

- Nachweis über die energetische Qualität des Gebäudes (GEAK, Minergie)

Das Ziel: mehr Stabilität im Bankensystem und bessere Risikokontrolle. Für Antragsteller bedeutet das: noch mehr Dokumentation.

Mehr zu den Basel III Richtlinien können Sie hier lesen.

Wie lange dauert die Hypothekenprüfung?

- Eigenheim: meist 5–10 Arbeitstage

- Renditeobjekte: bis zu 3 Wochen

Sie können die Tragbarkeit selbst ausrechnen und direkt sehen, ob Ihre Wunschhypothek finanzierbar ist.

Hypothekenrechner jetzt kostenlos testen.

Ihr nächster Schritt

Barron Capital unterstützt Sie bei der Analyse, dem Vergleich von Hypothekenangeboten und beim Zusammenstellen aller Dokumente. So vermeiden Sie Fehler und erhöhen Ihre Chancen auf eine schnelle Zusage.

FAQ: Hypothek beantragen in der Schweiz

Wie lange ist ein Betreibungsregisterauszug gültig?

Drei Monate ab Ausstellungsdatum.

Welche Eigenmittel akzeptieren Schweizer Banken?

Bargeld, Kontoguthaben, Wertschriften, Säule 3a/3b, Pensionskassen-Vorbezug, Schenkungen.

Kann ich Dokumente nachreichen?

Ja, aber unvollständige Anträge verzögern den Prozess.

Welche Unterlagen brauche ich bei einer Hypothekenerhöhung?

Aktuelle Einkommensnachweise, Vermögensbelege und eine Immobilienbewertung.

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.