Hypothek amortisieren Schweiz 2026: Direkt vs. indirekt im Vergleich

Die Amortisation (umgangssprachlich Rückzahlung) Ihrer Hypothek ist eine strategische Entscheidung mit erheblichen finanziellen Auswirkungen. Seit dem 1. Januar 2025 gelten zudem verschärfte Regulierungen, die besonders die indirekte Amortisation betreffen. Ausserdem wird 2029 der Eigenmietwert abgeschafft, was einen Einfluss auf den Steuervorteil hat.

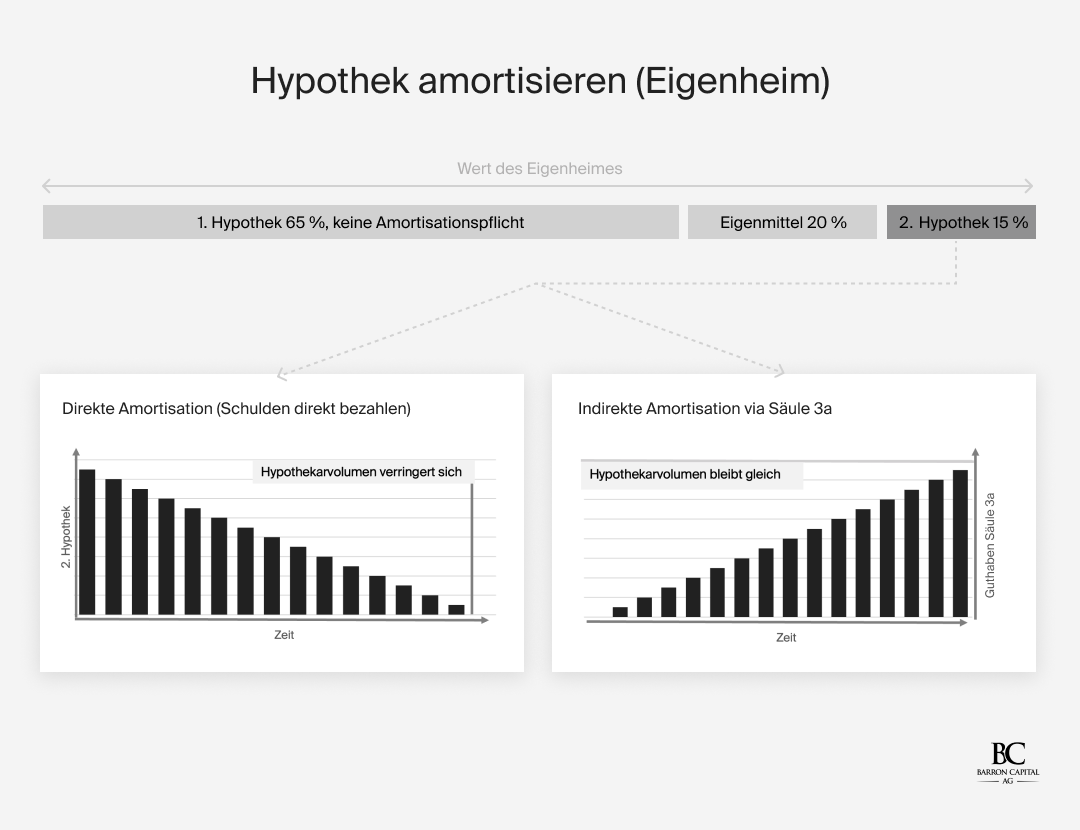

Was bedeutet «amortisieren»?

Hypothek amortisieren bedeutet, dass Sie Ihre Schulden bei der Bank schrittweise zurückzuzahlen. In der Schweiz ist gesetzlich vorgeschrieben, dass Sie die zweite Hypothek zurückzahlen müssen. Zeitlich müssen Sie diese innerhalb von 15 Jahren oder spätestens bis zur Pensionierung zurückzahlen.

Bei einem Eigenheim im Wert von CHF 1'000'000 mit einer Belehnung von 80 % (CHF 800'000 Hypothek) bedeutet dies:

- Erste Hypothek: CHF 650'000 (65 % des Wertes): Keine Amortisationspflicht

- Zweite Hypothek: CHF 150'000 (15 % des Wertes): Muss innert 15 Jahren amortisiert, also zurückgezahlt werden

- Eigenmittel: CHF 200'000 (20 % des Wertes)

Die Frage ist: Wie amortisieren Sie am effizientesten, direkt oder indirekt?

Direkte Amortisation: Der (noch) klassische Weg

Sie vereinbaren mit Ihrer Bank einen festen Betrag, der monatlich, quartalsweise oder jährlich von Ihrem Konto abgebucht wird. Dieser Betrag reduziert direkt Ihre Schuld.

Rechenbeispiel:

- Hypothek: CHF 800'000

- Amortisationspflicht: CHF 150'000 über 15 Jahre

- Jährliche Amortisation: CHF 10'000

- Nach 5 Jahren: Schuld auf CHF 750'000 gesunken

- Zinsersparnis bei 2,5% Zins: CHF 1'250 pro Jahr weniger Zinskosten

Vorteile der direkten Amortisation

Sinkende Zinsbelastung:

Mit jedem bezahlten Franken reduzieren sich Ihre Schuldzinsen.

Klare finanzielle Situation:

Sie sehen direkt, wie Ihre Schulden sinken. Diese Transparenz schafft Sicherheit und gibt Ihnen ein gutes Gefühl der finanziellen Kontrolle.

Einfachheit:

Keine komplexen Anlageentscheidungen, keine Marktrisiken. Sie wissen genau, wo Sie stehen.

Reduziertes Ausfallrisiko:

Mit sinkender Schuld erhöht sich Ihr Eigenkapital kontinuierlich. Dies gibt Ihnen mehr Verhandlungsspielraum bei Refinanzierungen.

Nachteile der direkten Amortisation

Geringere Liquidität:

Das Geld ist in Ihrer Immobilie gebunden. Bei unvorhergesehenen Ausgaben können Sie nicht einfach darauf zugreifen.

Verpasste Steuervorteile:

Je niedriger Ihre Schuld, desto weniger Schuldzinsen können Sie vom steuerbaren Einkommen abziehen.

Opportunitätskosten:

Das für die Amortisation verwendete Kapital kann nicht anderweitig investiert werden.

Kein Vorsorgeaufbau:

Anders als bei der indirekten Amortisation bauen Sie kein separates Vorsorgevermögen auf.

Indirekte Amortisation: Die steueroptimierte Alternative

Sie zahlen den Amortisationsbetrag auf ein gebundenes Vorsorgekonto ein, das bei Ihrer Bank verpfändet ist. Die Hypothekarschuld bleibt zunächst konstant. Mit der Auflösung der Säule 3a, also frühestens fünf Jahre vor der ordentlichen Pensionierung, wird die Hypothek dann in einem Schritt reduziert.

Rechenbeispiel:

- Hypothek: CHF 800'000 (bleibt konstant)

- Jährliche Einzahlung Säule 3a: CHF 7'258 (Maximum 2026)

- Zinssatz Säule 3a: 1,5% durchschnittlich

- Nach 15 Jahren: Vorsorgeguthaben von ca. CHF 120'000

- Zinsen auf Hypothek: weiterhin CHF 20'000 pro Jahr (bei 2,5%)

Vorteile der indirekten Amortisation

Steuerliche Abzugsfähigkeit:

Jeder Franken, den Sie in die Säule 3a einzahlen, können Sie vom steuerbaren Einkommen abziehen.

Maximaler Schuldzinsabzug:

Da Ihre Hypothekarschuld konstant bleibt, können Sie weiterhin die vollen Schuldzinsen abziehen.

Vorsorgeaufbau:

Sie bauen gleichzeitig ein Vorsorgevermögen auf, das bei der Pensionierung zur Verfügung steht. Dieses kann auch für andere Zwecke verwendet werden, z.B. für Wohneigentum oder die Selbstständigkeit.

Verzinsung des Guthabens: Ihr Säule-3a-Guthaben wird verzinst.

Flexibilität bei Pensionierung: Sie können entscheiden, ob Sie die Hypothek vollständig amortisieren oder teilweise bestehen lassen möchten.

Nachteile der indirekten Amortisation

Konstante Zinsbelastung:

Da Ihre Hypothekarschuld nicht sinkt, zahlen Sie über die gesamte Laufzeit die gleichen Zinsen.

Komplexität:

Die Strategie erfordert mehr Planung und Verständnis. Sie müssen verschiedene Faktoren wie Steuern, Zinsen und Renditen berücksichtigen.

Kapitalrisiko bei Fondslösungen:

Wenn Sie Ihre Säule 3a in Wertschriften anlegen, tragen Sie ein Marktrisiko. Bei ungünstiger Entwicklung kann Ihr Guthaben unter den erwarteten Wert fallen.

Steuern bei Kapitalbezug:

Das angesparte Vorsorgeguthaben wird bei der Auszahlung separat besteuert. Dies geschieht allerdings zu einem vergünstigten Satz.

Neue Regulierungen 2025: Was hat sich verändert?

Mit der Umsetzung der finalen Basel-III-Richtlinien per 1. Januar 2025 haben sich die Rahmenbedingungen für Hypotheken und indirekten Amortisationen verschärft. Mehr zu den Base-III-Richtlinien lesen Sie hier.

Eingeschränkte Anrechenbarkeit der Säule-3a

Kapitalgeber bewerten Säule-3a-Guthaben immer konservativer. Der Grund: 3a-Konten unterliegen zum Teil Kursschwankungen und können im Wert sinken. Um dieses Risiko abzufedern, akzeptieren viele Kapitalgeber nicht 100 % des Guthabens. Eine Übersicht zur Zusammensetzungen sowie deren prozentuale Bewertung sehen Sie hier:

Beachten Sie: Wenn Sie das 3a-Konto nicht beim Kapitalgeber haben, wo Sie die Hypothek lösen, wird prozentual kaum etwas angerechnet.

Ein Rechenbeispiel:

- Säule-3a-Guthaben (z.B. Aktienfonds): CHF 100'000

- Anrechenbare Sicherheit: CHF 60'000 (bei 60 % Anrechnung)

- «Verlust» für Kalkulation: CHF 40'000 → Diese müssen mit Eigenmittel gedeckt werden.

Direkt vs. indirekt: Der Kostenvergleich

Um beide Methoden konkret zu vergleichen, betrachten wir ein realitätsnahes Szenario über 15 Jahre.

Ausgangslage

- Hypothek: CHF 700'000

- Amortisationspflicht (2. Hypothek): CHF 105'000 (15% der Hypothek)

- Hypothekarzins: 2,5 %

- Grenzsteuersatz: 30 %

- Säule-3a-Zinssatz: 1,5 % (Konto)

- Säule-3a-Einzahlung: CHF 7'000 pro Jahr

Szenario 1: Direkte Amortisation

Jährliche Amortisation: CHF 7'000

Gesamtkosten nach 15 Jahren:

- Bezahlte Amortisation: CHF 105'000

- Bezahlte Zinsen: CHF 246'750

- Steuerersparnis durch Zinsabzug: CHF -74'025

- Nettokosten: CHF 277'725

Verbleibende Hypothek: CHF 595'000

Szenario 2: Indirekte Amortisation

Jährliche Säule-3a-Einzahlung: CHF 7'000

Gesamtkosten nach 15 Jahren:

- Bezahlte Einzahlungen 3a: CHF 105'000

- Bezahlte Zinsen: CHF 262'500

- Säule-3a-Guthaben: CHF 120'454

- Steuerersparnis durch Zinsabzug: CHF -78'750

- Steuerersparnis durch 3a-Einzahlungen: CHF -31'500

- Nettokosten: CHF 257'250

Verbleibende Hypothek: CHF 700'000 (aber CHF 120'454 Vorsorgeguthaben)

Vergleichstabelle: Direkt vs. indirekt

Fazit des Kostenvergleichs:

Die indirekte Amortisation ist über 15 Jahre um CHF 20'475 günstiger in den laufenden Kosten und baut gleichzeitig ein Vorsorgeguthaben von CHF 120'454 auf. Rechnet man dieses Guthaben gegen die verbleibende Hypothek, ergibt sich eine effektive Netto-Schuld von CHF 579'546, was CHF 15'454 weniger ist als bei der direkten Amortisation (CHF 595'000).

Prüfen Sie Ihre Tragbarkeit mit unserem kostenlosen Rechner.

Eigenmietwert-Abschaffung

Am 28. September 2025 stimmten 57,7% der Schweizer Bevölkerung für die Abschaffung des Eigenmietwerts. Diese Reform verändert ab 20298 die steuerliche Logik der Amortisation fundamental.

Was ändert sich konkret ab 2029?

1. Eigenmietwert entfällt: Keine fiktive Miete mehr als steuerbares Einkommen.

2. Schuldzinsabzug wird gestrichen: Hypothekarzinsen für selbstgenutztes Wohneigentum können nicht mehr vom Einkommen abgezogen werden.

Mehr zum Eigenmietwert lesen Sie in unserem Blogartikel «Eigenmietwert-Abschaffung».

Der entscheidende Unterschied für die Amortisation

Direkte Amortisation ab 2029:

- Kein Schuldzinsabzug (gestrichen)

- Keine Abzüge für Amortisation (gab es nie)

- Steuerersparnis: CHF 0

Indirekte Amortisation ab 2029

- Kein Schuldzinsabzug (gestrichen)

- ABER: Säule-3a-Einzahlungen bleiben voll abzugsfähig

- Steuerersparnis: CHF 2'100 pro Jahr (bei CHF 7'000 und 30% Steuersatz)

Die Reform macht die indirekte Amortisation ab 2028 für praktisch alle Eigenheimbesitzer zur klar überlegenen Strategie – sofern noch ausreichend Jahre bis zur Pensionierung verbleiben.

Welche Methode ist für wen geeignet?

Die optimale Amortisationsstrategie hängt von Ihrer individuellen Situation ab. Hier sind die entscheidenden Faktoren:

Wählen Sie die direkte Amortisation, wenn:

Sie Sicherheit über Rendite stellen:

Wenn Ihnen ein gutes Gefühl und die Gewissheit sinkender Schulden wichtiger sind als steuerliche Optimierung.

Sie einen niedrigen Steuersatz haben:

Bei einem Grenzsteuersatz unter 20 % fallen die steuerlichen Vorteile der indirekten Amortisation weniger ins Gewicht.

Sie keine Vorsorgeleistungen wünschen:

Wenn Sie bereits ausreichend für die Pension vorgesorgt haben oder andere Anlageformen bevorzugen.

Sie Ihre Zinskosten minimieren wollen:

Die direkte Amortisation reduziert Ihre Zinsbelastung sofort und kontinuierlich.

Sie kurz vor der Pensionierung stehen:

Mit weniger als fünf Jahren bis zur Pension lohnt sich der Aufbau einer Säule 3a meist nicht mehr.

Wählen Sie die indirekte Amortisation, wenn:

Sie einen hohen Steuersatz haben:

Ab einem Grenzsteuersatz von 25-30% werden die Steuervorteile signifikant und überwiegen die höheren Zinskosten deutlich.

Sie Ihr Eigenkapital flexibel halten möchten:

Das Vorsorgeguthaben kann bei Bedarf für Wohneigentum oder Selbstständigkeit vorbezogen werden.

Sie langfristig planen:

Je länger der Zeithorizont, desto stärker wirkt der Zinseszinseffekt auf Ihrem Säule-3a-Guthaben.

Sie zusätzliche Vorsorge aufbauen wollen:

Die indirekte Amortisation kombiniert Schuldenabbau mit Vermögensaufbau.

Sie bereit sind, Komplexität zu akzeptieren:

Die Strategie erfordert mehr Aufmerksamkeit und regelmässige Überprüfung.

Die Hybridlösung: Kombination beider Methoden

Viele Eigentümer wählen einen Mittelweg: Sie nutzen die Säule 3a für die indirekte Amortisation bis zum jährlichen Maximum von CHF 7'258 (2026) und amortisieren den Rest direkt. Dies kombiniert die Steuervorteile mit einer tatsächlichen Schuldenreduktion.

Beispiel Hybridstrategie:

- Amortisationspflicht: CHF 150'000 über 15 Jahre = CHF 10'000 pro Jahr

- Säule-3a-Einzahlung: CHF 7'258 pro Jahr (indirekt)

- Direkte Amortisation: CHF 2'742 pro Jahr

- Nach 15 Jahren: Hypothek reduziert auf CHF 759'000, Vorsorgeguthaben CHF 124'891

- Effektive Schuld: CHF 634'109

Diese Strategie nutzt die maximalen Steuervorteile der Säule 3a, reduziert aber gleichzeitig die Hypothekarschuld. Sie ist besonders sinnvoll für Personen, die sowohl Sicherheit als auch Steueroptimierung anstreben.

Ihre persönliche Amortisationsstrategie entwickeln

Die Wahl zwischen direkter und indirekter Amortisation ist keine Entweder-oder-Entscheidung. Vielmehr sollten Sie Ihre persönliche Strategie entwickeln, die zu Ihrer Situation passt. Hier ist ein strukturierter Ansatz, den wir auch bei unseren Kunden verfolgen:

Schritt 1: Ihre finanzielle Ausgangslage analysieren

Erfassen Sie systematisch:

- Ihr Bruttoeinkommen und Grenzsteuersatz (mittels ESTV Rechner kalkulieren)

- Ihre aktuelle Hypothek und Zinskonditionen

- Ihre Liquiditätsreserven und anderes Vermögen

- Ihre bestehenden Vorsorgeleistungen (Pensionskasse, bestehende Säule 3a)

- Ihre finanzielle Risikotoleranz

Schritt 2: Ihre Ziele definieren

Welche Prioritäten haben Sie?

- Schuldenfreiheit bis zur Pensionierung?

- Maximale Steueroptimierung?

- Vorsorgeaufbau für die Pension?

- Finanzielle Flexibilität erhalten?

- Kombinieren Sie mehrere Ziele?

Schritt 3: Szenarien durchrechnen

Berechnen Sie für Ihre Situation:

- Die Gesamtkosten beider Amortisationsmethoden über 15 Jahre

- Die steuerlichen Auswirkungen in Ihrer Situation

- Eine mögliche Hybridlösung

- Die Auswirkungen auf Ihre Liquidität

Schritt 4: Externe Faktoren berücksichtigen

Bedenken Sie:

- Die neue Regulierung: Wie hoch wird Ihre Säule 3a vom Kapitalgeber angerechnet?

- Zinsszenarien: Was passiert, wenn die Zinsen steigen oder fallen?

- Ihre Lebensplanung: Stehen grössere Ausgaben an (Kinder, Renovationen)?

Schritt 5: Professionelle Beratung einholen

Die Amortisationsstrategie ist komplex und hat langfristige finanzielle Auswirkungen. Eine unabhängige Beratung kann Ihnen helfen:

- Alle Faktoren objektiv zu bewerten

- Verschiedene Szenarien durchzurechnen

- Die optimale Lösung für Ihre Situation zu finden

- Fallstricke und versteckte Kosten zu vermeiden

Bei Barron Capital finden wir nicht nur die passende Hypothek. Wir analysieren Ihre individuelle Situation und entwickeln mit Ihnen gemeinsam eine massgeschneiderte Amortisationsstrategie, die zu Ihren finanziellen Zielen als auch zu Ihrer Lebensplanung passt.

Erfahren Sie mehr über unseren Hypothekenvergleich.

Praktische Checkliste: Ihre nächsten Schritte

Um die optimale Amortisationsentscheidung zu treffen, laden Sie kostenlos unsere Amortisations-Checkliste herunter.

Fazit:

Die Wahl zwischen direkter und indirekter Amortisation ist keine pauschale Entscheidung, sondern hängt von Ihrer individuellen Situation ab. Die indirekte Amortisation über die Säule 3a bietet erhebliche Steuervorteile und ermöglicht den Aufbau von Vorsorgevermögen. Dies bedeutet allerdings eine konstantere Zinsbelastung und höherer Komplexität.

Die direkte Amortisation reduziert Ihre Schulden kontinuierlich, senkt die Zinskosten und gibt Ihnen ein Gefühl der Sicherheit. Jedoch verzichten Sie aber auf steuerliche Optimierung und Vorsorgeaufbau. Beachten Sie ausserdem, dass Kapitalgeber 3-Säulen fast nie zu 100 % anrechnen. Dies kann Ihre Finanzierung beeinflussen und erfordert eine sorgfältigere Planung.

Die optimale Lösung liegt oft in einer Kombination: Nutzen Sie die Säule 3a bis zum jährlichen Maximum für die steuerlichen Vorteile und amortisieren Sie den Rest direkt. So vereinen Sie das Beste aus beiden Welten. Wichtig ist, dass Sie Ihre Entscheidung auf einer fundierten Analyse treffen, und nicht auf Annahmen oder pauschalen Empfehlungen. Die Amortisationsstrategie hat massive finanzielle Auswirkungen über 15 Jahre und mehr.

Möchten Sie Ihre persönliche Amortisationsstrategie entwickeln? Gerne analysieren wir Ihre Situation, rechnen verschiedene Szenarien durch und zeigen Ihnen, wie Sie Ihre Hypothek optimal amortisieren. Vereinbaren Sie jetzt ein kostenloses Erstgespräch.

Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen direkter und indirekter Amortisation?

Bei der direkten Amortisation zahlen Sie Ihre Hypothek direkt zurück, wodurch Ihre Schuld kontinuierlich sinkt. Bei der indirekten Amortisation zahlen Sie in ein Vorsorgekonto (Säule 3a) ein, das als Sicherheit für die Bank dient. Die Hypothekarschuld bleibt zunächst konstant und wird erst bei Auflösung der Säule 3a reduziert.

Welche Amortisationsmethode ist steuerlich günstiger?

Die indirekte Amortisation ist steuerlich deutlich günstiger. Aktuell können Sie sowohl die Einzahlungen in die Säule 3a als auch die Schuldzinsen vom steuerbaren Einkommen abziehen. Ab 2028 entfällt der Schuldzinsabzug für selbstgenutztes Wohneigentum – dann ist die Säule 3a der einzige verbleibende Steuervorteil. Bei einem Grenzsteuersatz von 30% sparen Sie mit CHF z.B. 7'000 jährlicher 3a-Einzahlung CHF 2'100 Steuern pro Jahr. Die direkte Amortisation bietet ab 2028 keine Steuervorteile mehr.

Kann ich zwischen direkter und indirekter Amortisation wechseln?

Ja, Sie können Ihre Amortisationsstrategie grundsätzlich anpassen. Allerdings ist die Säule 3a gebunden und kann vor der Pensionierung nur in bestimmten Fällen aufgelöst werden (Wohneigentum, Selbstständigkeit, Auswanderung). Ein Wechsel von direkt zu indirekt ist meist problemlos möglich und sollte spätestens bis Ende 2027 geprüft werden, um noch von beiden Steuervorteilen zu profitieren.

Wie wirkt sich die Eigenmietwert-Abschaffung ab 2028 auf meine Amortisation aus?

Ab 2028 können Sie keine Hypothekarzinsen mehr vom steuerbaren Einkommen abziehen. Die indirekte Amortisation über die Säule 3a wird dadurch zum einzigen steuerlichen Gestaltungsinstrument. Während Sie vorher bei beiden Methoden zumindest den Schuldzinsabzug hatten, haben Sie ab 2028 bei direkter Amortisation überhaupt keine Steuervorteile mehr. Die indirekte Amortisation wird damit noch attraktiver.

Wie wirkt sich die neue Basel-III-Regulierung auf meine Amortisation aus?

Seit 2025 akzeptieren Kapitalgeber nicht nur noch zwischen etwas 40 – 90 % Säule-3a-Guthaben als anrechenbare Sicherheit. Dies bedeutet, dass Sie bei der indirekten Amortisation möglicherweise mehr Eigenmittel benötigen oder die Bank strengere Bedingungen stellt.

Lohnt sich die indirekte Amortisation auch bei niedrigem Einkommen?

Die indirekte Amortisation lohnt sich vor allem bei höheren Steuersätzen (ab 25-30 %). Bei niedrigem Einkommen und entsprechend niedrigem Grenzsteuersatz fallen die Steuervorteile weniger ins Gewicht. Allerdings wird ab 2028 auch bei niedrigem Steuersatz die indirekte Amortisation attraktiver, da die direkte Amortisation dann überhaupt keine Steuervorteile mehr bietet.

Was passiert mit meinem Säule-3a-Guthaben bei der Pensionierung?

Bei Erreichen des Pensionsalters (frühestens fünf Jahre vor der ordentlichen Pensionierung) dürfen Sie Ihr Säule-3a-Guthaben beziehen. Sie können mit der Bank abklären ob Sie damit Ihre Hypothek ganz oder teilweise amortisieren oder das Geld anderweitig verwenden. Das Guthaben wird bei der Auszahlung separat zu einem vergünstigten Satz besteuert.

Wie finde ich heraus, welche Amortisationsmethode für mich optimal ist?

Die optimale Methode hängt von vielen Faktoren ab: Ihrem Steuersatz, Ihrer Risikotoleranz, Ihrer Liquiditätssituation, Ihren Lebenszielen und dem Zeithorizont bis zur Pensionierung. Ab 2028 wird die Entscheidung klarer: Die indirekte Amortisation ist steuerlich praktisch immer überlegen. Eine fundierte Analyse Ihrer individuellen Situation ist dennoch unerlässlich. Lassen Sie sich unverbindlich von uns beraten.

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.