Grundstückgewinnsteuer Kanton Bern

Ein Immobilienverkauf im Kanton Bern kann schnell Steuern von CHF 50’000, CHF 100’000 oder mehr auslösen, selbst wenn Sie jahrelang in der Liegenschaft gewohnt haben. Die Grundstückgewinnsteuer ist für viele Eigentümer eine böse Überraschung beim Verkauf. Doch mit der richtigen Planung und Dokumentation lässt sich die Steuerlast erheblich reduzieren oder in bestimmten Fällen sogar vollständig aufschieben.

Das Wichtigste in Kürze

Definition: Die Grundstückgewinnsteuer besteuert den Gewinn, den Sie beim Verkauf einer Liegenschaft erzielen.

Steuersätze: Progressive Staffelung von 1,44% bis 8,10% je nach Gewinnhöhe, plus Reduktion von 2% pro Besitzjahr (ab dem 5. Jahr) bis maximal 70% nach 35 Jahren.

Wichtigste Befreiungen:

- Steueraufschub bei Ersatzbeschaffung innerhalb von 2 Jahren

- Steuerfreier Übergang bei Erbgang und Schenkung

- Wenn der Gewinn unter CHF 5300.– liegt, ist er steuerfrei

Zusätzlich: Handänderungssteuer von 1,8% auf dem Verkaufspreis.

Wann fällt Grundstückgewinnsteuer an?

Die Steuerpflicht entsteht bei:

- Verkauf einer Liegenschaft mit Gewinn

- Tausch von Grundstücken

- Gewissen Übertragungen im Rahmen von Umstrukturierungen

Wichtig: Bei Schenkungen und Erbgängen wird die Steuer aufgeschoben. Der Beschenkte oder Erbe übernimmt die noch nicht fällige Steuerlast und zahlt erst bei einem späteren Verkauf. Auch Eigentumswechsel unter Verheirateten im Rahmen des Güterrechts sind vom Steueraufschub betroffen.

Unterschied zur Handänderungssteuer

Viele verwechseln die Grundstückgewinnsteuer mit der Handänderungssteuer.

Bei einem Verkaufspreis von CHF 1’000’000 zahlt der Käufer also unabhängig vom Gewinn CHF 18’000 Handänderungssteuern, während die Grundstückgewinnsteuer des Verkäufers stark variiert.

Grundstückgewinnsteuer Bern berechnen

1. Rohgewinn ermitteln

Verkaufserlös

- Abzüglich: Kaufpreis (Erwerbspreis)

- Abzüglich: Kaufnebenkosten (Handänderung, Notar, Grundbuch)

- Abzüglich: Wertvermehrende Investitionen (mit Belegen)

- Abzüglich: Verkaufskosten (Makler, Inserate)

= Rohgewinn

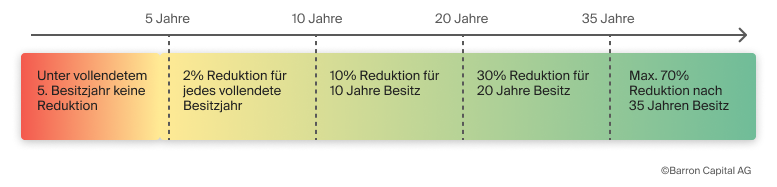

2. Besitzdauerabzug anwenden

Je länger Sie die Immobilie besitzen, desto mehr wird vom Rohgewinn abgezogen. Ab dem 5. Besitzjahr können Sie 2 % pro Jahr vom Grundstückgewinn abziehen. Im Kanton Bern gilt die maximale Reduktion von 70 %.

3. Steuersatz anwenden

Auf den steuerbaren Gewinn werden die Steuersätze erhoben:

- Kantonaler Steuersatz (variabel je nach Gewinnhöhe)

- Gemeindesteuerfuss (abhängig von Ihrem Wohnort)

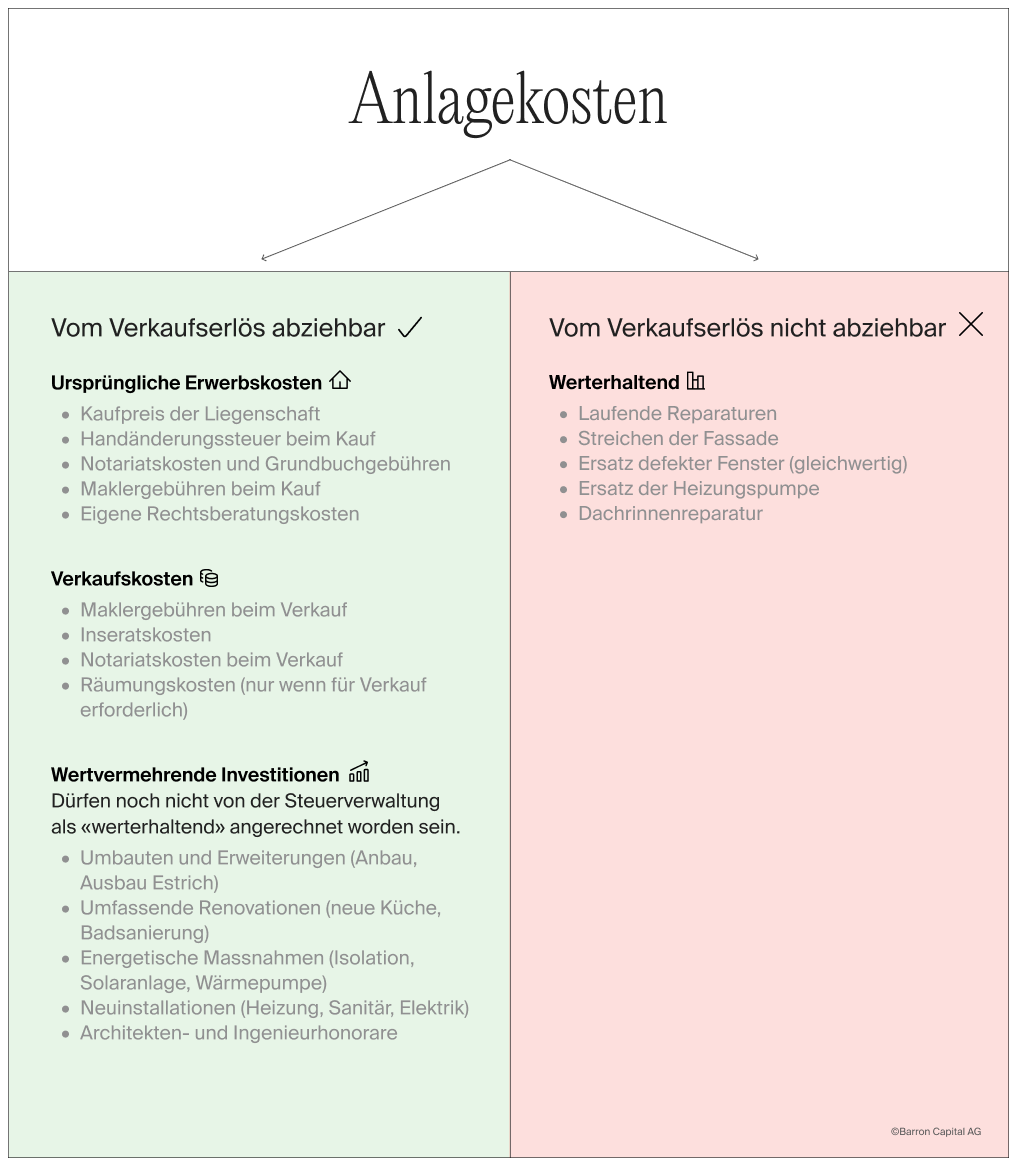

Was zählt zu den Anlagekosten?

Dokumentationspflicht: Bewahren Sie alle Rechnungen auf und führen Sie eine detaillierte Liste. Die Beweislast liegt bei Ihnen. Bei fehlenden Belegen werden pauschale Abzüge gewährt. Diese liegen aber deutlich unter den tatsächlichen Investitionen.

Steuersätze nach Besitzdauer

Ab dem vollendeten 5. Besitzjahr wird der steuerbare Grundstückgewinn für jedes volle Besitzjahr um 2% reduziert, maximal jedoch um 70% nach 35 Jahren.

Bei Besitz unter 5 Jahren greifen Zuschläge auf den steuerbaren Gewinn:

- Unter 1 Jahr: +70%

- 1-2 Jahre: +50%

- 2-3 Jahre: +35%

- 3-4 Jahre: +20%

- 4-5 Jahre: +10%

Diese Zuschläge wirken wie Strafsteuern und sollen spekulative Kurzverkäufe unattraktiv machen.

Progressive Grundsteuersätze:

Die «einfache Steuer» auf den (reduzierten) Gewinn beträgt zwischen 1,44% und 8,10%, abhängig von der Gewinnhöhe. Gewinne unter CHF 5’200 sind steuerfrei.

Diese einfache Steuer wird dann mit dem kantonalen Steuerfuss (aktuell 2,975 für 2025) und dem Gemeindesteuerfuss multipliziert. Die Gemeindesteuerfüsse variieren stark.

Beispielrechnungen (grob berechnet)

Szenario 1: Eigenheim nach 12 Jahren verkauft

Ausgangslage:

- Kaufpreis 2013: CHF 800'000

- Wertvermehrende Investitionen: CHF 120'000 (dokumentiert)

- Verkaufspreis 2025: CHF 1'100'000

- Verkaufskosten (Makler, Notar): CHF 35'000

- Gemeinde: Köniz (Steuerfuss 1,58)

- Besitzdauer: 12 Jahre

Berechnung:

- Rohgewinn: CHF 1'100'000 - CHF 800'000 - CHF 120'000 - CHF 35'000 = CHF 145'000

- Besitzdauerabzug (12 Jahre): 12 Jahre × 2% = 24% Reduktion CHF 145'000 - 24% = CHF 110'200 steuerbarer Gewinn

- Progressive Grundsteuer: Ca. 4,5% auf CHF 110'200 = CHF 4'959

- Steuerfüsse anwenden: Kanton (2,975) + Köniz (1,58) = 4,555CHF 4'959 × 4,555 = CHF 22'589

Resultat: Grundstückgewinnsteuer von CHF 22'589. Ohne Besitzdauerabzug wären es CHF 29'778. Die 12 Jahre Besitz sparen CHF 7'189.

Szenario 2: Geerbte Liegenschaft verkaufen

Ausgangslage:

- Vater kaufte 1990 für: CHF 400’000

- Investitionen des Vaters: CHF 150’000

- Erbgang 2020 (steuerfrei)

- Verkauf durch Erben 2025: CHF 1’300’000

- Verkaufskosten: CHF 40’000

- Gemeinde: Ostermundigen

- Selbstbewohnung: Nein (Erben wohnten nicht darin)

Berechnung:

- Bruttogewinn: CHF 1’300’000 - CHF 400’000 - CHF 150’000 - CHF 40’000 = CHF 710’000

- Gesamtbesitzdauer (Vater + Erbe): 35 Jahre → 70% Reduktion

- Steuerbarer Gewinn: CHF 710’000 × 30% = CHF 213’000

- Progressive Steuer + Steuerfüsse: ca. CHF 57’000

Wichtig: Die Besitzdauer des Vaters wird angerechnet. Die Erben profitieren von der maximalen Reduktion. Ohne diese Regelung hätten die Erben nur 5 Jahre Besitzdauer und würden deutlich mehr zahlen.

Steueraufschub

Ersatzbeschaffung (wichtigster Aufschub!)

Die wirkungsvollste Strategie zur Vermeidung der Grundstückgewinnsteuer ist die Ersatzbeschaffung eines neuen Eigenheims.

Voraussetzungen:

- Verkaufte Liegenschaft wurde selbst bewohnt

- Neue Liegenschaft wird ebenfalls selbst bewohnt

- Ersatzbeschaffung erfolgt innerhalb von 2 Jahren (vor oder nach Verkauf)

- Reinvestitionsbetrag: mindestens der Verkaufserlös muss in die neue Liegenschaft fliessen

Beispiel: Sie verkaufen Ihr Eigenheim für CHF 900’000 und kaufen innerhalb von 18 Monaten ein neues Haus für CHF 1’100’000. Die Grundstückgewinnsteuer wird vollständig aufgeschoben und erst beim Verkauf der neuen Liegenschaft fällig.

Achtung: Der Steueraufschub ist keine Steuerbefreiung. Die Steuerlast wird lediglich in die Zukunft verschoben. Bei späterem Verkauf ohne erneute Ersatzbeschaffung wird die aufgeschobene Steuer fällig.

Teilweiser Aufschub: Wenn Sie nur einen Teil des Erlöses reinvestieren, wird der nicht reinvestierte Teil sofort besteuert.

Erbgang und Schenkung

Bei Erbgang, Schenkung oder Vermögensübertragungen unter Ehegatten (im Rahmen des Güterrechts) wird die Grundstückgewinnsteuer nicht fällig, sondern auf den Erwerber übertragen.

Der Beschenkte oder Erbe tritt steuerlich in die Position des ursprünglichen Eigentümers ein:

- Die Besitzdauer des Schenkers/Erblassers wird angerechnet

- Die ursprünglichen Anlagekosten bleiben massgeblich

- Die Steuerpflicht entsteht erst beim späteren Verkauf

Schenkungen können sinnvoll sein, um die Besitzdauer über Generationen zu «stapeln» und so von maximalen Reduktionen zu profitieren. Allerdings sollten mögliche Schenkungssteuern und erbrechtliche Konsequenzen berücksichtigt werden.

Weitere Aufschubgründe

- Ehescheidung: Bei Vermögensübertragungen im Rahmen einer Ehescheidung oder Trennung kann die Steuer unter bestimmten Umständen aufgeschoben werden.

- Enteignung:Bei Enteignungen durch den Staat besteht ein Anspruch auf Steueraufschub, sofern eine Ersatzbeschaffung erfolgt.

- Betriebsumstrukturierung:Bei Umstrukturierungen von Unternehmen (Fusion, Spaltung) können unter bestimmten Voraussetzungen Steueraufschübe gewährt werden.

7 Strategien zur Minimierung der Grundstückgewinnsteuer

1. Timing des Verkaufs optimieren

Die Schwelle bei 5 Jahren beachten: Warten Sie wenn möglich bis zum vollendeten 5. Besitzjahr, ab dann beginnt die 2%-Reduktion pro Jahr. Ein Verkauf nach 4 Jahren 11 Monaten kostet Sie 10% Zuschlag, ein Verkauf einen Monat später bringt 0% Zuschlag.

Langfristige Planung: Je länger Sie die Liegenschaft halten, desto niedriger die Steuerlast. Nach 35 Jahren erreichen Sie die maximale Reduktion von 70%.

2. Wertvermehrende Investitionen dokumentieren

Lückenlose Dokumentation:

- Bewahren Sie ALLE Rechnungen auf (auch kleine Beträge summieren sich)

- Fotografieren Sie den Zustand vor und nach Renovationen

- Führen Sie eine Excel-Liste mit allen Investitionen

- Holen Sie bei grossen Projekten Baubewilligungen ein (dokumentiert Werterhöhung)

Rückwirkende Dokumentation:Falls Sie Belege verloren haben, können Sie versuchen:

- Duplikate bei Handwerkern anfordern

- Bankbelege als Nachweis nutzen

- Pauschalabzüge geltend machen (deutlich niedriger als effektive Kosten)

Tipp: Selbst bei kleinen Renovationen lohnt sich die Dokumentation. CHF 15’000 an nachgewiesenen Investitionen können Ihre Steuerlast um CHF 3’000 - 4’000 reduzieren.

3. Ersatzbeschaffung richtig planen

Timing-Fenster nutzen: Sie haben 2 Jahre Zeit – kaufen Sie die neue Liegenschaft idealerweise VOR dem Verkauf der alten, um Druck aus der Suche zu nehmen.

Reinvestitionsbetrag kalkulieren: Planen Sie genau, wie viel Sie reinvestieren müssen, um den vollen Aufschub zu erhalten. Bei höheren Hypotheken auf der neuen Liegenschaft kann der Eigenkapitalbedarf überraschen.

Alternative: Teilaufschub: Falls Sie nicht den vollen Betrag reinvestieren wollen (z.B. für Lebensunterhalt im Ruhestand), lassen Sie sich die Steuer auf den nicht reinvestierten Teil berechnen.

4. Verkauf in Tranchen (bei Mehrfamilienhäusern)

Stockwerkeigentum schaffen:Bei Mehrfamilienhäusern kann es sich lohnen, Stockwerkeigentum zu bilden und die Wohnungen einzeln über mehrere Jahre zu verkaufen. So verteilen Sie den Gewinn über mehrere Steuerperioden und vermeiden hohe Progressionsstufen.

Vorsicht: Diese Strategie erfordert genaue Planung und kann als “gewerbsmässiger Handel” eingestuft werden, was andere steuerliche Konsequenzen hat.

5. Schenkung zu Lebzeiten prüfen

Steuerliche Vorteile:

- Übertragung mit Steueraufschub

- Anrechnung der Besitzdauer

- Umgehung der Erbschaftssteuer bei Dritten (Kanton Bern: keine Erbschaftssteuer für direkte Nachkommen)

Nachteile:

- Kontrollverlust über die Liegenschaft

- Mögliche Pflichtteilsverletzungen bei mehreren Erben

- Rückforderungsrisiken bei finanziellen Schwierigkeiten

Gerne prüfen unsere Steuerexperten, ob und wie sich eine Schenkung bei Ihnen lohnt. Kontaktieren Sie uns unverbindlich.

6. Renovationen vor Verkauf vs. Preisreduktion

Lohnt sich eine Renovation unmittelbar vor dem Verkauf?

Was für eine Renovation spricht:

- Höherer Verkaufspreis

- Abzugsfähige wertvermehrende Investitionen

- Bessere Vermarktbarkeit

Was gegen eine Renovation spricht:

- Kapitalbindung

- Risiko, dass Käufer eigene Vorstellungen hat

- Zeitverzögerung

Renovationen lohnen sich steuerlich, wenn sie mindestens CHF 50’000 kosten und Sie entsprechend höhere Verkaufspreise erzielen. Bei kleineren Beträgen kann ein unrenovierter Verkauf mit Preisabschlag günstiger sein.

7. Professionelle Bewertung einholen

Eine zu niedrige Schätzung des Verkaufspreises kann zu unnötigen Verlusten führen. Eine zu hohe Schätzung verzögert den Verkauf.

Holen Sie 2-3 unabhängige Schätzungen ein. Besonders bei Renditeobjekten und gewerblichen Liegenschaften sind professionelle Gutachten Gold wert.

Gewerbsmässiger Handel

Ab 3–4 Objekten innerhalb von 5 Jahren wird häufig gewerbsmässiger Handel angenommen, insbesondere bei wertvermehrenden Investitionen von über 25 % des Kaufpreises. Die Beurteilung erfolgt jedoch immer anhand einer Gesamtwürdigung. Das Bundesgericht stützt sich dabei auf die sogenannten «fünf Indizien»: planmässiges Vorgehen, hohe Fremdfinanzierung, Reinvestition der Gewinne, kurze Besitzdauer und enge Verbindung zur beruflichen Tätigkeit.

Bereits das Erfüllen einzelner dieser Kriterien kann zur Einstufung als gewerbsmässiger Händler führen, was steuerliche Konsequenzen nach sich zieht.

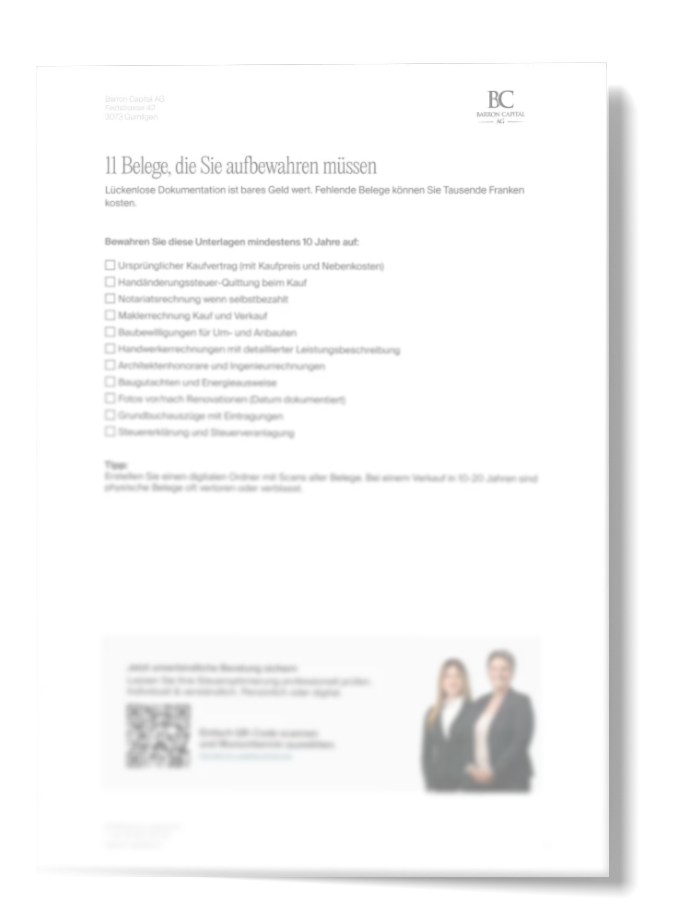

Checkliste: 5 Belege, die Sie aufbewahren müssen

Bewahren Sie diese Unterlagen bis mindestens 10 nach Verkauf Jahre auf:

- Ursprünglicher Kaufvertrag (mit Kaufpreis und Nebenkosten)

- Handänderungssteuer-Quittung beim Kauf

- Notariatsrechnung wenn selbstbezahlt

- Maklerrechnung Kauf und Verkauf

- Baubewilligungen für Um- und Anbauten

Laden Sie sich die vollständige Checkliste kostenlos herunter.

Fazit: Grundstückgewinnsteuer intelligent planen

Die Grundstückgewinnsteuer im Kanton Bern ist komplex, aber mit der richtigen Strategie lassen sich Zehntausende Franken sparen. Die wichtigsten Erfolgsfaktoren:

- Dokumentation: Bewahren Sie alle Belege für wertvermehrende Investitionen lückenlos auf. Fehlende Nachweise kosten Sie bares Geld.

- Timing: Planen Sie den Verkaufszeitpunkt strategisch. Die 5-Jahres-Grenze und jedes weitere Besitzjahr bringen erhebliche Steuerreduktionen.

- Ersatzbeschaffung: Bei selbstgenutzten Liegenschaften ist der Steueraufschub durch Ersatzbeschaffung das mächtigste Instrument. Nutzen Sie das 2-Jahres-Fenster klug.

- Professionelle Beratung: Bei Gewinnen über CHF 100’000 lohnt sich professionelle Steuerberatung fast immer. Die Kosten amortisieren sich durch optimierte Strategien schnell.

Gemeinsam analysieren wir Ihre individuelle Situation und entwickeln eine Strategie, um Ihre Grundstückgewinnsteuer maximal zu minimieren. In vielen Fällen sparen unsere Kunden CHF 5’000 bis CHF 20’000 durch optimierte Planung und Dokumentation.

Vereinbaren Sie ein unverbindliches Erstgespräch.

Häufig gestellte Fragen (FAQ)

Wie hoch ist die Grundstückgewinnsteuer im Kanton Bern?

Die Steuersätze sind progressiv und liegen zwischen 1,44% und 8,10% (einfache Steuer), multipliziert mit den Steuerfüssen von Kanton und Gemeinde. Die effektive Belastung liegt meist zwischen 15% und 35% des Gewinns, abhängig von Gewinnhöhe und Besitzdauer. Dank der 2%-Reduktion pro Besitzjahr (ab Jahr 5) kann die Steuerlast erheblich sinken.

Wann ist die Grundstückgewinnsteuer fällig?

Die Steuer wird mit Eigentumsübergang fällig, also beim Grundbucheintrag. Die Steuerverwaltung stellt die Rechnung in der Regel 3-6 Monate nach dem Verkauf aus. Bei Ersatzbeschaffung können Sie den Aufschub proaktiv beantragen.

Kann ich die Grundstückgewinnsteuer umgehen?

Nein, Sie können sie nur reduzieren und aufschieben durch:

- Ersatzbeschaffung eines selbstbewohnten Eigenheims (Steueraufschub)

- Schenkung zu Lebzeiten (Steueraufschub auf Beschenkten)

- Sehr lange Besitzdauer (70% Reduktion nach 35 Jahren)

Was passiert bei Schenkung einer Liegenschaft?

Bei Schenkungen wird die Grundstückgewinnsteuer nicht sofort fällig, sondern auf den Beschenkten übertragen. Dieser übernimmt:

- Die ursprünglichen Anlagekosten des Schenkers

- Die Besitzdauer des Schenkers (wichtig für spätere Reduktionen)

- Die latente Steuerlast

Die Steuer wird erst fällig, wenn der Beschenkte die Liegenschaft später verkauft. Achtung: Möglicherweise fällt Schenkungssteuer an (im Kanton Bern jedoch nicht bei direkten Nachkommen).

Wie lange muss ich Belege aufbewahren?

Die allgemeine Aufbewahrungspflicht für Steuerbelege beträgt 10 Jahre. Bei Liegenschaften empfehlen wir jedoch, Belege für wertvermehrende Investitionen während der gesamten Besitzdauer plus 10 Jahre nach Verkauf aufzubewahren. Bei sehr langen Besitzdauern (20-30 Jahre) kann das zu Herausforderungen führen – digitale Archivierung ist Gold wert.

Zählt eine neue Küche als wertvermehrende Investition?

Ja, eine hochwertige Küchenerneuerung gilt in der Regel als wertvermehrend und ist voll abzugsfähig. Entscheidend ist, dass die neue Küche den Marktwert der Liegenschaft erhöht. Ein simpler 1:1-Ersatz einer alten Küche durch ein gleichwertiges Modell könnte als werterhaltend argumentiert werden, aber in der Praxis werden Küchenerneuerungen meist als wertvermehrend akzeptiert. Ausserdem kommt es darauf an, ob Sie Abzüge in einer alten Steuererklärung angeben haben. Wenn Sie dies gemacht haben und die Steuerverwaltung es akzeptiert hat, können Sie keinen Abzug mehr machen.

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.