Erbschaftssteuer Kanton Bern: Was Vermögende wissen müssen

Kurze Antwort: Im Kanton Bern gibt es keine Erbschaftssteuer für direkte Nachkommen und Ehepartner. Für alle anderen Begünstigten, also Geschwister, Nichten, Lebenspartner, Freund, fallen je nach Verwandtschaftsgrad progressive Steuern bis über 20% an. Wer frühzeitig plant, kann die Steuerlast erheblich senken oder ganz vermeiden.

Hinweis: Die Berechnungen und Prozentangaben wurden jeweils anhand eines einfachen Beispiels mit dem offiziellen Erbschafts- und Schenkungssteuerrechner kalkuliert. Das Jahr der Steuerdaten wurde jeweils auf 2025 eingestellt.

Wer zahlt im Kanton Bern Erbschaftssteuer?

Der Kanton Bern erhebt Erbschafts- und Schenkungssteuer auf Vermögensübertragungen. Massgebend ist der Verwandtschaftsgrad zum Erblasser. Steuerfrei sind: Ehepartner und eingetragene Partner, direkte Nachkommen (Kinder, Enkel, Urenkel) sowie Eltern.

Steuerpflichtig sind alle anderen Personen, unabhängig davon, ob es sich um eine Erbschaft oder eine Schenkung zu Lebzeiten handelt. Das betrifft insbesondere Geschwister, Nichten und Neffen und Lebenspartner ohne Trauschein.

Welche Steuersätze und Freibeträge gelten im Kanton Bern 2025?

Die Erbschafts- und Schenkungssteuer im Kanton Bern ist progressiv und abhängig vom Verwandtschaftsgrad. Der Steuersatz steigt mit der Höhe des übertragenen Vermögens.

- Geschwister: Freibetrag CHF 12'000, Steuersatz progressiv ab ca. 6 %

- Nichten / Neffen: Freibetrag CHF 12'000, Steuersatz progressiv ab ca. 11 %

- Unverheiratete Partner, Stiefkinder, Drittpersonen: Freibetrag CHF 12’000. Der progressive Steuersatz kann bei grossem Vermögen schnell 20 % und mehr betragen.

Praxisbeispiel: Jemand vererbt CHF 400'000 an eine Nicht-Verwandte. Nach Abzug des Freibetrags von CHF 12'000 sind CHF 388'000 steuerpflichtig. Bei einem Nichtverwandten-Faktor ergibt sich eine Steuerlast von rund CHF 80'000–85'000. Durch gestaffelte Schenkungen über eine 5-Jahres-Periode lässt sich diese Belastung reduzieren.

Schenkungssteuer im Kanton Bern: Gelten dieselben Regeln?

Ja. Im Kanton Bern gilt: Was bei der Erbschaft steuerpflichtig ist, ist auch bei der Schenkung zu Lebzeiten steuerpflichtig – und umgekehrt. Steuerfrei sind Schenkungen an Ehepartner, direkte Nachkommen und Eltern. Alle anderen Empfänger zahlen dieselben Sätze wie bei einer Erbschaft.

Wichtig: Der Freibetrag von CHF 12'000 gilt pro Person und Schenkender. Erhält jemand innerhalb von fünf Jahren mehrere Zuwendungen von derselben Person, wird der Freibetrag in diesem Zeitraum nur einmal gewährt. Nach Ablauf von fünf Jahren beginnt die Frist neu.

3 Strategien zur Reduktion der Erbschafts- und Schenkungssteuer

1. Gestaffelte Schenkungen über mehrere Jahre

Da die Erbschafts- und Schenkungssteuer progressiv ist, lohnt es sich, grössere Übertragungen auf mehrere Jahre zu verteilen. Jede einzelne Übertragung fällt in eine tiefere Steuerprogressionsstufe das senkt den effektiven Satz erheblich.

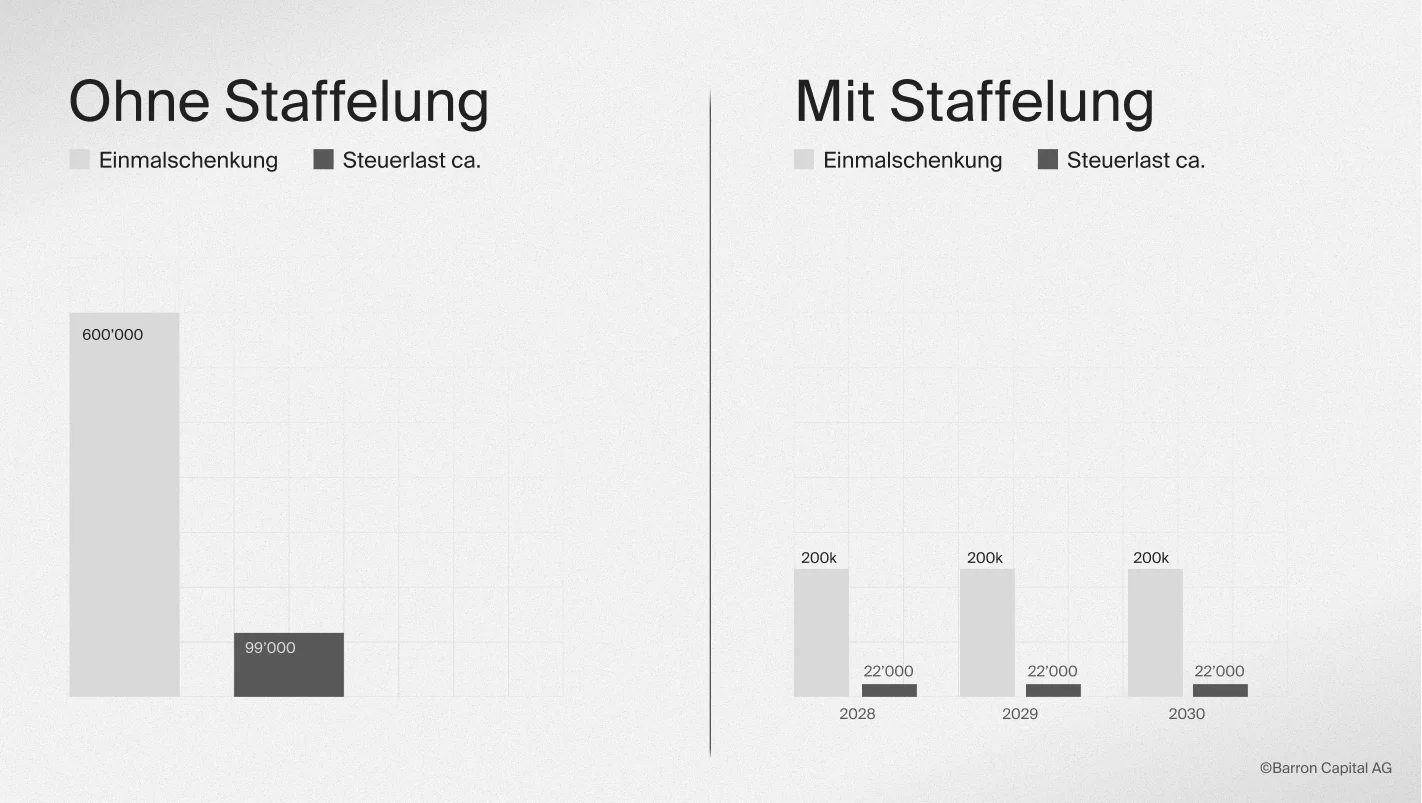

Vergleich: Einmalschenkung CHF 600'000 an eine Nichte → Steuerlast ca. CHF 99'000. Drei Schenkungen à CHF 200'000 über drei Jahre → Steuerlast total ca. CHF 66'000. Ersparnis: CHF 33’000.

2. Günstigere Bewertungszeitpunkte nutzen

Vermögenswerte wie nicht kotierte Unternehmensanteile oder Liegenschaften können zu Zeitpunkten übertragen werden, an denen der steuerliche Bewertungsansatz tiefer liegt. Eine frühzeitige Übergabe von Unternehmensbeteiligungen mit niedrigem Ertragswert kann die Steuerbasis deutlich reduzieren.

3. Begünstigungen über Lebensversicherungen

Lebensversicherungen mit unwiderruflicher Begünstigung fallen unter bestimmten Voraussetzungen nicht in den steuerpflichtigen Nachlass. Das Kapital fliesst direkt an den Begünstigten, ausserhalb des Erbgangs. Steuerlich hängt dies von der konkreten Versicherungsstruktur und Begünstigungsklausel ab und sollte im Einzelfall geprüft werden.

«Aus reiner Anlageperspektive sind Lebensversicherungen nicht immer die erste Wahl, als Instrument zur Nachlassplanung können sie jedoch gezielt sinnvoll eingesetzt werden», meint Sheryl Moser, Leiterin Anlagen.

Was gilt für Lebenspartner ohne Trauschein im Kanton Bern?

Konkubinatspaare sind im Kanton Bern steuerlich nicht privilegiert. Anders als Ehepartner oder eingetragene Partnerschaften zahlen sie auf Erbschaften und Schenkungen die höchsten Steuersätze. Bei grösseren Vermögen kann die Steuerbelastung schnell fünf- oder sogar sechsstellige Beträge erreichen. Wer den Lebenspartner ohne Trauschein absichern möchte, sollte das frühzeitig planen.

Eine Finanzplanung legt fest, welche Vermögenswerte zu welchem Zeitpunkt übertragen werden, ob gestaffelte Schenkungen sinnvoll sind und welche Rolle eine Lebensversicherung mit unwiderruflicher Begünstigung spielen kann. Gerade bei grösseren Vermögen kann das einen deutlichen Unterschied machen.

Wichtig zu wissen: Ehepartner und eingetragene Partnerschaften sind im Kanton Bern bei Erbschaften und Schenkungen vollständig steuerbefreit. Je nach Vermögenssituation kann dieser Unterschied erheblich sein und sollte in der Finanzplanung berücksichtigt werden.

Wann lohnt sich eine professionelle Nachlassplanung?

Sobald Sie Vermögen ausserhalb des steuerfreien Kreises (Ehepartner, Kinder) weitergeben möchten, zahlt sich eine frühzeitige Planung aus. Bei Vermögen ab CHF 300'000, die an Dritte übergehen sollen, klärt eine strukturierte Finanzplanung folgendes:

- Welche Übertragungswege sind steuerlich günstig?

- Welche Beträge lassen sich gestaffelt schenken?

- Wo setzt eine Lebensversicherungslösung sinnvoll an?

Das Ergebnis ist ein konkreter Massnahmenplan mit berechneten Steuerszenarien.

Gerne beraten wir Sie im Kanton Bern zu Nachlassplanung, Schenkungsstrategien und steueroptimierter Vermögensstrukturierung. Kontaktieren Sie uns für ein unverbindliches Erstgespräch.

FAQ

Müssen Kinder im Kanton Bern Erbschaftssteuer zahlen?

Nein. Direkte Nachkommen (Kinder, Enkel) sowie Ehepartner sind im Kanton Bern vollständig von der Erbschaftssteuer befreit.

Wie hoch ist die Erbschaftssteuer im Kanton Bern für Geschwister?

Geschwister zahlen nach einem Freibetrag von CHF 12'000 den progressiven Steuersatz ab ca. 6 %. Bei grösserem Vermögen entsprechen höher.

Gilt die Schenkungssteuer im Kanton Bern auch für Immobilien?

Ja. Die Übertragung von Liegenschaften unterliegt grundsätzlich der Schenkungssteuer. Zusätzlich kann eine Grundstückgewinnsteuer {INTERNER LINK) anfallen, sofern ein steuerbarer Gewinn realisiert wird. Bei Übertragungen unter nahen Verwandten gelten in beiden Fällen Steuerbefreiungen.

Kann ich die Erbschaftssteuer im Kanton Bern legal vermeiden?

Für den steuerfreien Kreis (Ehepartner, direkte Nachkommen) ist keine Planung nötig – die Befreiung gilt automatisch. Für alle anderen lässt sich die Steuerbelastung durch gestaffelte Schenkungen, günstige Bewertungszeitpunkte und Lebensversicherungslösungen legal und erheblich reduzieren.

Wie unterscheidet sich die Erbschaftssteuer je nach Kanton?

Die Erbschaftssteuer wird in der Schweiz kantonal geregelt. Einige Kantone (z. B. Schwyz, Obwalden) kennen keine Erbschaftssteuer. Im Kanton Bern gilt: Ehepartner und direkte Nachkommen sind befreit, alle anderen zahlen progressiv.

Was passiert steuerlich, wenn ich meinen Lebenspartner ohne Heirat beerbe?

Ohne Ehe oder eingetragene Partnerschaft gilt der Lebenspartner steuerlich als Drittperson. Im Kanton Bern bedeutet das nach dem Freibetrag von CHF 12'000 einen progressiven Steuersatz, der bei grösseren Beträgen deutlich über 20 % liegen kann

Unsere Blogbeiträge sollen Finanzthemen verständlich und praxisnah aufbereiten. Dabei verfolgen wir das Ziel, Informationen transparent und unabhängig bereitzustellen – damit Sie fundierte Entscheidungen treffen können. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit oder Konsequenzen, die sich aus der Nutzung der Inhalte ergeben. Bitte beachten Sie: Unsere Inhalte dienen der Information und Bildung. Sie stellen keine rechtliche, steuerliche oder sonstige professionelle Beratung dar und ersetzen keinesfalls eine individuelle Beratung durch qualifizierte Fachpersonen.